En el marco del International Business Report de este año, se discutió la situación del COVID-19 con líderes de negocio de todo el mundo.

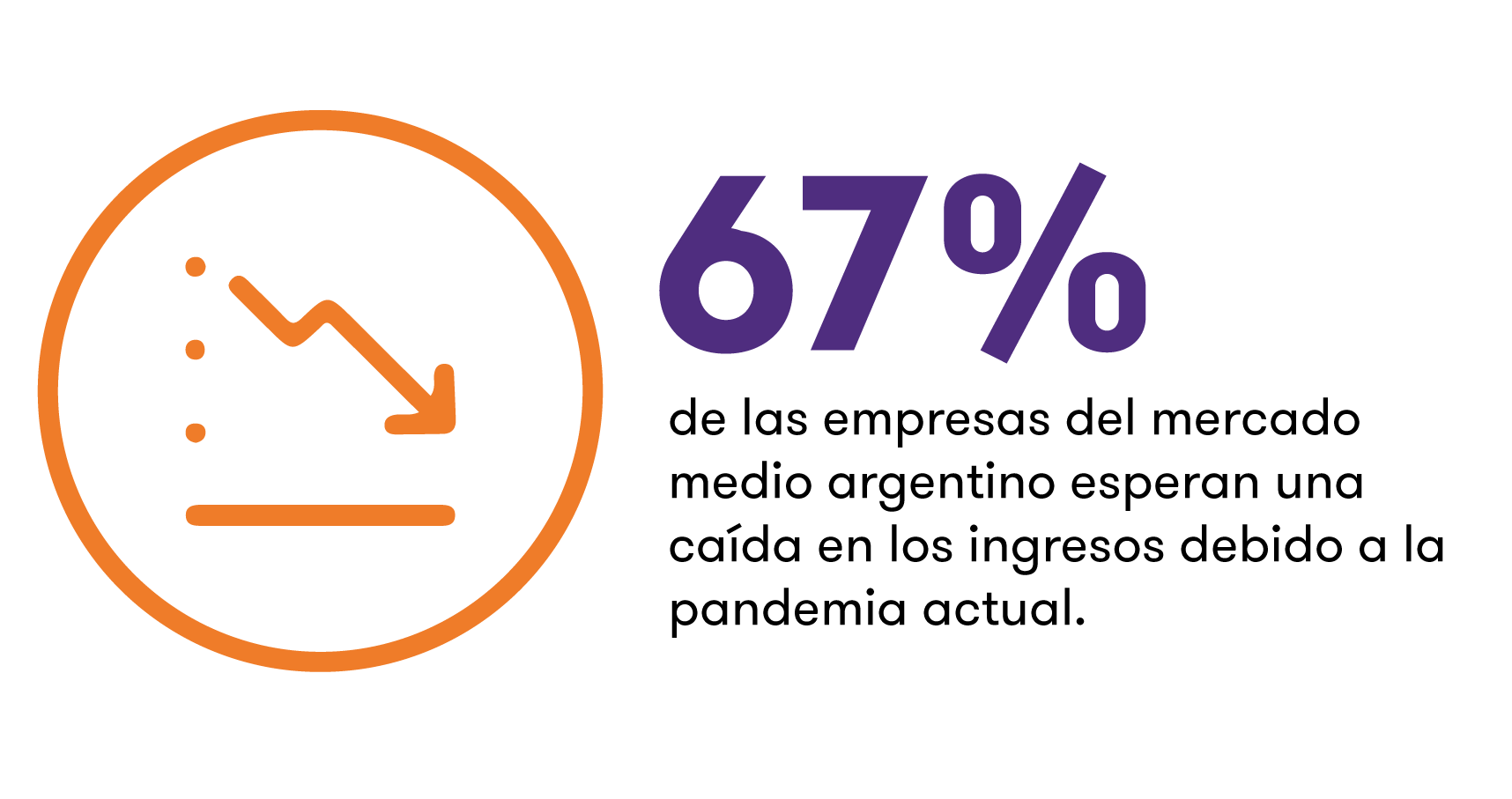

El 67% de las empresas del mercado medio argentino esperan una caída en los ingresos debido a la pandemia actual, un panorama similar al que se ve en el resto del mundo. El 44% cree que esa caída será del 20% o menos. Un 11% cree que los ingresos se mantendrán iguales, y un 16,5% cree que los ingresos aumentarán.![GTARG-cifras-covid-(3).png]()

La situación en Argentina es similar a lo que se ve en el resto del mundo: más del 65% de las firmas esperan que el COVID19 tenga un impacto negativo en los ingresos del 2020. La mayoría de esas firmas (alrededor del 40%) anticipa una caída menor al 20%. Y por último, una pequeña porción, alrededor del 17%, anticipa un impacto positivo en sus ingresos.

En cuanto a industrias, se espera que el turismo sufra un shock negativo y duradero – reflejado en la encuesta con más del 80% de las empresas del rubro anticipando una caída en los ingresos este año en consecuencia al COVID-19 (con casi la mitad de las empresas anticipando una caída de más del 20%). Oil&Gas también sufrió una caída empinada en los precios del crudo y la demanda. En contraste, tecnología y medios emerge en una mejor posición, al igual que la salud.

![GTARG cifras covid (1).png]()

Se habló también de la fuerza financiera del negocio para soportar la situación actual. Respecto a esto, un 26,6% de los encuestados afirmó que puede seguir comercializando usando sólo sus fondos existentes y sin recortar costos o reestructurando. Un 40,5% afirma que puede seguir comercializando con sus fondos existentes, pero que necesitará recortar costos o reestructurar. Por último, otro 26,6% puede seguir comercializando pero necesitará acceso a financiamiento y recortar costos o reestructurar.

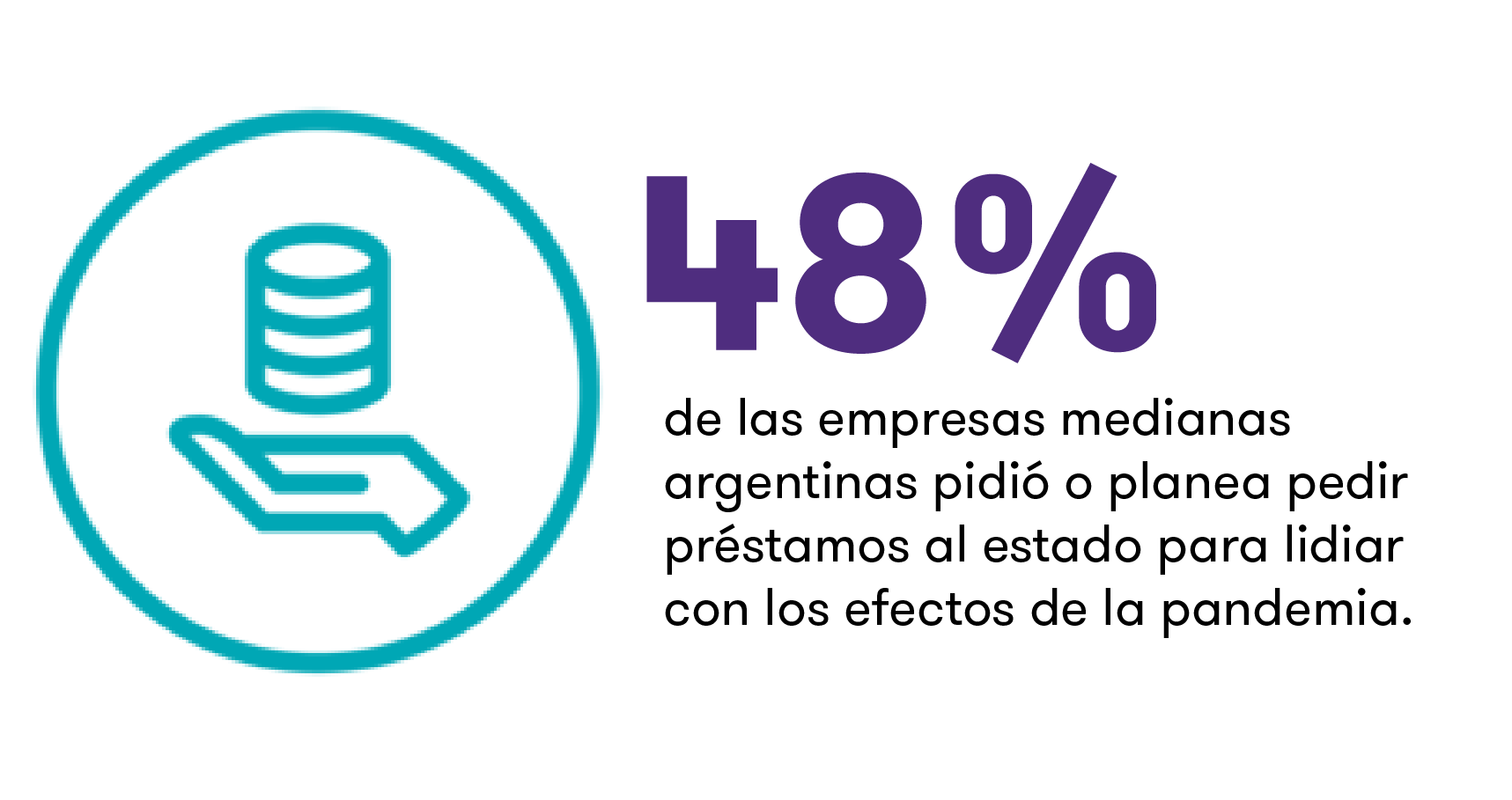

El flujo de efectivo bajo aislamiento ha sido un gran problema, con las empresas generalmente prefiriendo buscar apoyo del estado en vez de financiamiento externo.

En Argentina, el 48% de las empresas pidió o planea pedir préstamos al Estado para lidiar con los efectos de la pandemia. Esto probablemente refleje los términos más favorables del financiamiento público y el efecto “plata fácil”, alentando a las firmas a participar de esquemas de préstamos del estado aunque sean financieramente viables. Otro 45,6% aplazó los pagos a acreedores y un 40,5% busca concesiones fiscales. Otras opciones incluyen pedir descuentos en insumos, negociaciones con clientes para pagos tempranos y solicitar apoyo financiero de inversores.

Las respuestas variadas indican que las empresas emplean un enfoque múltiple para el manejo del efectivo, en un intento de mantenerse líquidas.

![GTARG cifras covid (2).png]()

Para ajustarse a la nueva realidad, la gran mayoría de las empresas medianas argentinas (69,6%) ajustó su estrategia de negocio. Otras acciones populares fueron cambiar los patrones de trabajo en las operaciones (62%), implementar trabajo flexible o remoto (50,6%) y revisar el presupuesto y/o posponer o cancelar nuevas inversiones (43%). En el mundo en general, las empresas más propensas a ajustar su estrategia son las pertenecientes a sectores con mayores expectativas negativas para los ingresos como resultado del COVID-19.

Reflejando la naturaleza única de la pandemia, más del 50% de las firmas implementaron esquemas de trabajo flexible, particularmente en sectores como el de servicios profesionales y financieros, donde esos procesos son más accesibles. A nivel mundial, aquellos sectores donde las empresas prepararon o implementaron planes para la disrupción de la oferta y demanda están asociados en general con una reducida expectativa de impacto del COVID-19 en los ingresos, indicada por una correlación positiva entre ambos indicadores.

En el resto del mundo, las cuarentenas se están alivianando, y las empresas están empezando a pensar cada vez más en la recuperación y planeando para el futuro. En Argentina, más de la mitad de las empresas (55,7%) ya está planeando los recursos financieros que necesitará para la recuperación. En esta preparación, otro 50,6% está planeando qué productos o servicios priorizará, un 44,3% qué clientes o mercados.

Casi la mitad de las empresas en el mundo están considerando la seguridad en el espacio de trabajo para la hora de la recuperación (en Argentina es el 39,2% de las empresas). A medida que las restricciones en el resto del mundo empiezan a levantarse, el cuándo y cómo las personas volverán al trabajo será crucial para prevenir una segunda ola de contagios, y una gran mayoría de las firmas ya está considerando cómo administrar este proceso.

La pos-pandemia

Luego de la pandemia, la mayoría de los líderes de negocio encuestados en el país piensa que deberá mejorar su proceso de manejo de crisis (60,8%) y la flexibilidad organizacional (57%). Por otro lado, se piensa que se deberá hacer un mayor uso de la tecnología y la transformación digital (44,3%) y de la flexibilidad contractual a la hora de entregar productos o servicios a clientes (43%).

Un tercio de las firmas en el mundo también han identificado la resiliencia de la cadena de suministro como una clave para la estrategia futura, con los sectores primario y secundario (Agricultura y Manufactura respectivamente) reportando en general una necesitad más urgente de resiliencia en la cadena en comparación al sector terciario (servicios).

En efecto, hay una fuerte correlación positiva entre los sectores donde las firmas ya están haciendo planes para movilizar las cadenas de suministro en preparación para una recuperación, y las firmas que identifican la resiliencia de la misma como una clave para la estrategia futura. Esto es verdad particularmente para las empresas del sector de la agricultura, manufactura y productos de consumo.

Resaltando algunos impactos más permanentes del COVID-19, más de una cada cuatro empresas a nivel mundial indicaron que es fundamental hacer un cambio en los productos y servicios para el futuro. El turismo, la tecnología y las telecomunicaciones y la minería en particular identifican esto como un área clave de cambio.

En general, regiones emergentes como el APAC emergente y Latinoamérica reportan una necesidad mayor de cambios futuros en la estrategia en todas las dimensiones que regiones desarrolladas como la Unión Europea o el APAC desarrollado.