Para la segunda edición del Global Business Pulse de este año, Grant Thornton habló con 4652 líderes de negocios de todo el mundo, de los cuales 77 son argentinos.

Perspectivas

Ya pasados varios meses desde el comienzo de la pandemia, las perspectivas a futuro para las empresas medianas comienzan a reflotar, a medida que la actividad económica se estabiliza.

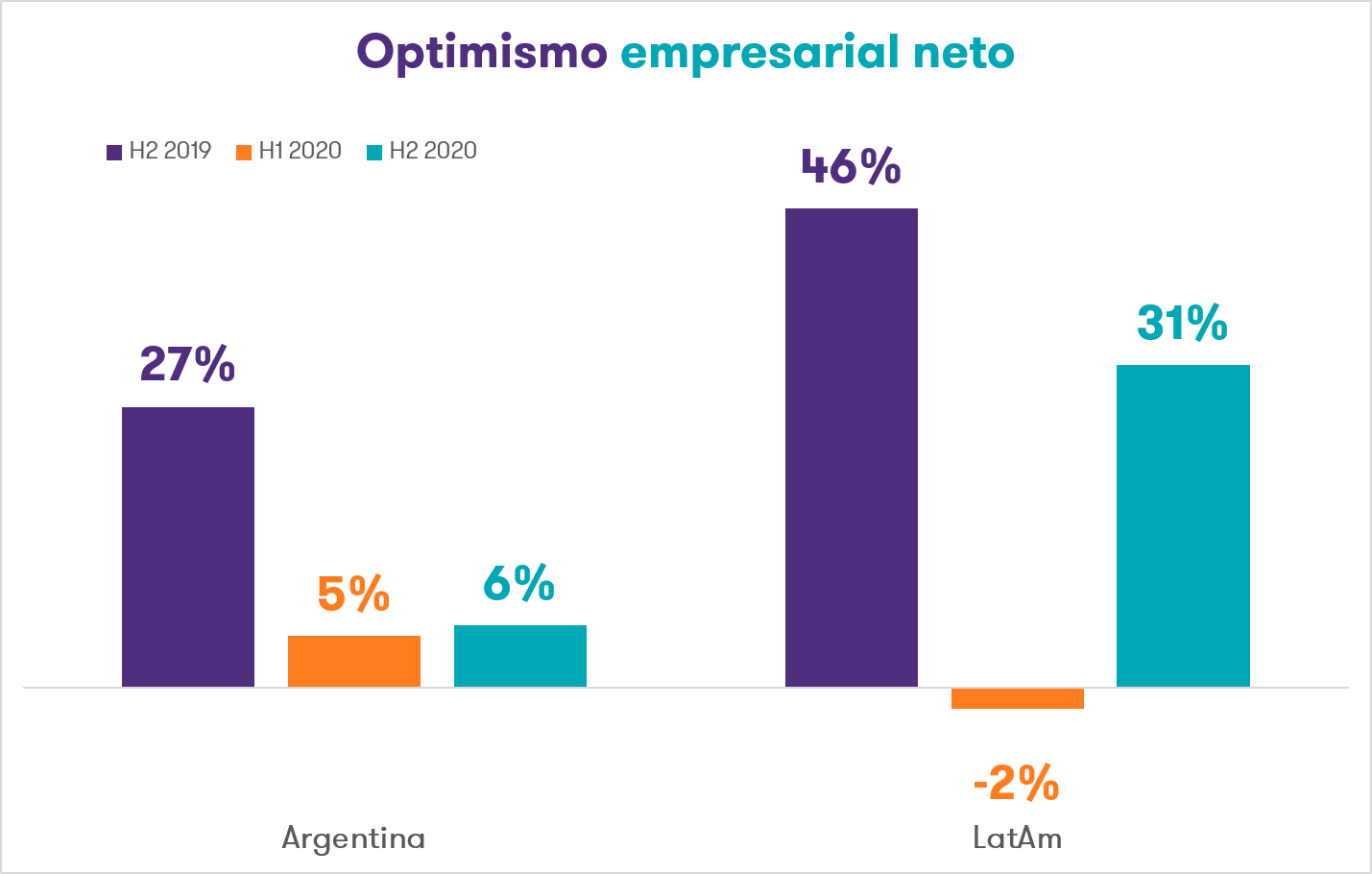

En principio, el optimismo de los líderes de los negocios del mercado medio sube 6 puntos porcentuales respecto de la edición anterior, alcanzando un 47% e incrementando un punto el optimismo neto (balance entre optimistas y pesimistas), llegando a un 6%. Si bien las expectativas mejoran a medida que la crisis por el COVID-19 avanza, siguen estando por debajo del 2019, donde el optimismo era de 52% y el neto de 27%.

Este fortalecimiento del optimismo económico se debe a acontecimientos positivos, como la llegada de las vacunas. Por su parte, la región arroja una suba importante de 19 puntos, alcanzando un 59%.

![]()

![]() Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”

Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”

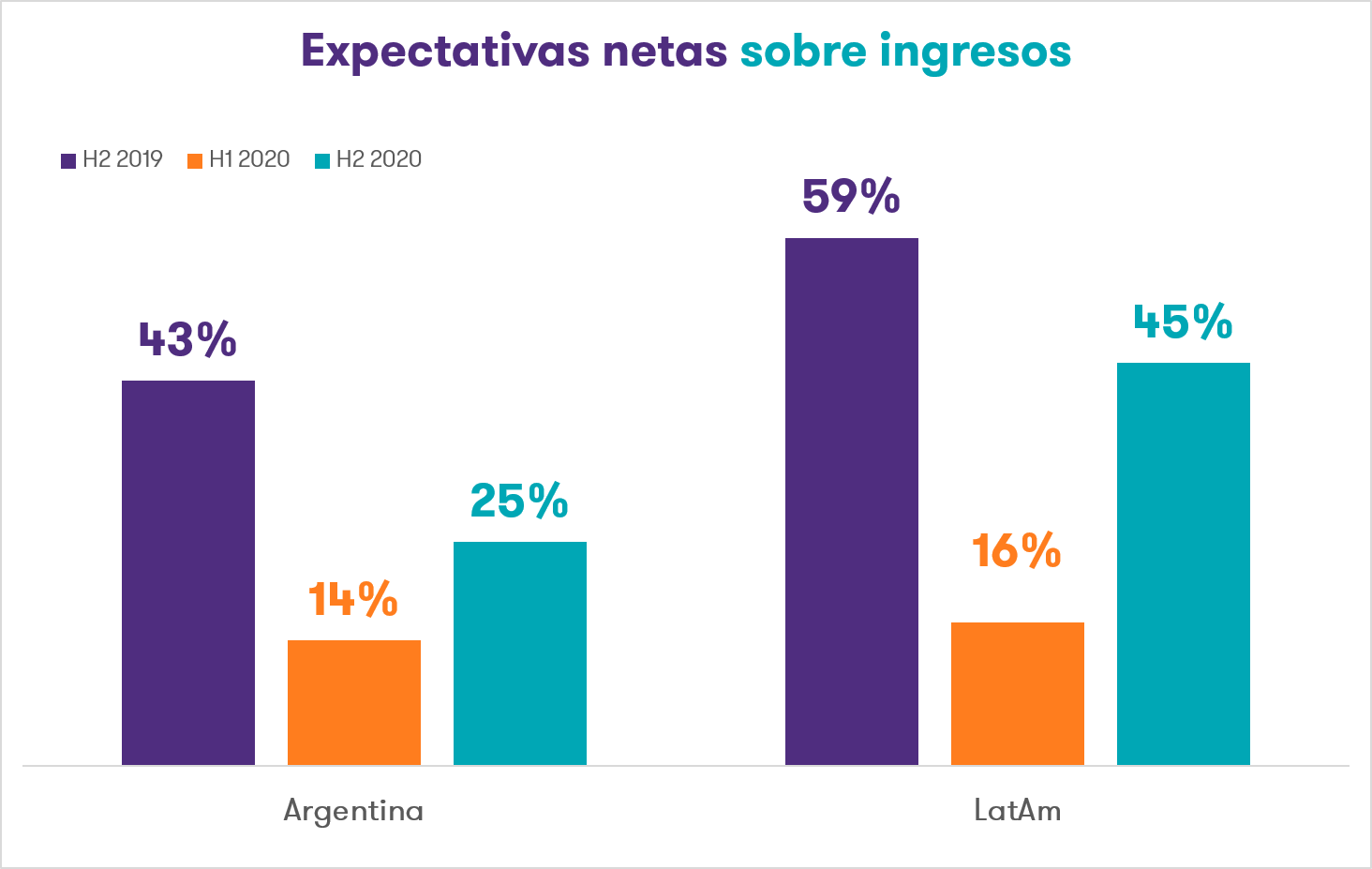

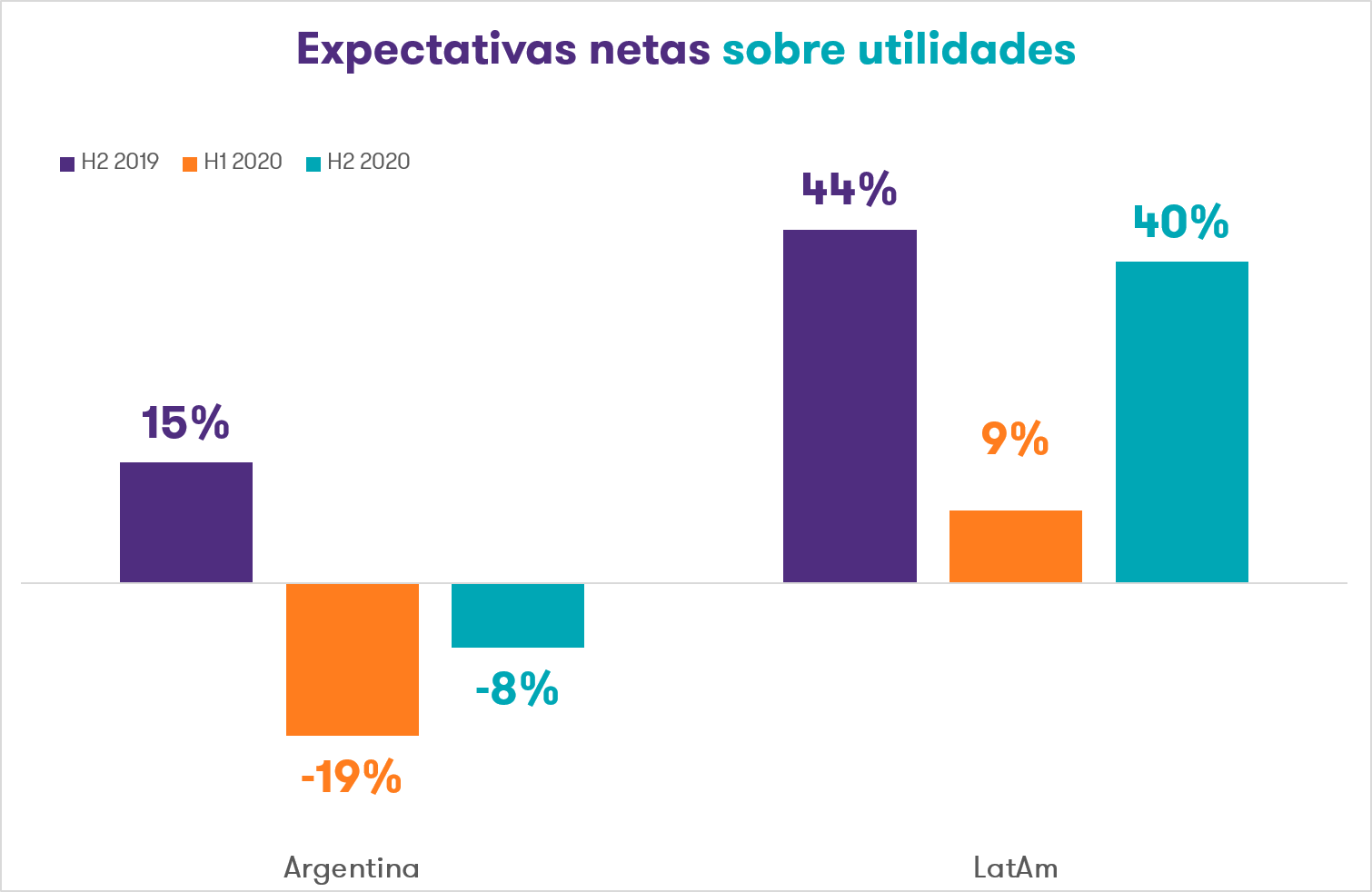

Expectativas de ingresos

Las expectativas de ingresos se incrementan 11 puntos y alcanzan un 25%. Ahora bien, la posibilidad de observar esta mejora dependerá de la duración de la pandemia y de la eventualidad de una segunda ola que obligue a adoptar nuevas restricciones en la movilidad de las personas y habilitación de actividades productivas y comerciales. Incluso hay más líderes que piensan que las ganancias disminuirán (35%), frente a quiénes creen que se incrementarán (25%) o bien quienes creen que se mantendrán (31%).

Por su parte, tanto a nivel global como regional, la mayoría de los encuestados cree que los ingresos se incrementarán, con un 60% y 45% respectivamente. En relación con las ganancias los valores son similares, donde el 58% y el 44% cree que mejorarán.

![]()

![]()

Estas expectativas positivas asociadas al rendimiento de las compañías se justifican con el alivio de las restricciones frente al COVID-19. Distintas actividades que anteriormente estaban completamente restringidas comenzaron a retomarse bajo determinados protocolos.

Precios de venta

En relación con los precios de venta, la mayoría de los encuestados argentinos cree que aumentarán, con el 75% de ellos opinando de esta forma. Así, Argentina se convierte en el país con mayores expectativas de incremento frente a esta variable, que supera al 68% del 2019. Una situación que se da dentro de un contexto inflacionario constante a través de los años y que, debido a la pandemia, se ha visto agravado. Del mismo modo, la mayoría de los líderes de la región cree que los precios se incrementarán (51%).

“En Argentina el indicador de incrementos de precios para todos los encuestados seguirá en una curva hacia arriba, al contexto inflacionario de los últimos años se sumó el efecto del Covid-19. Quienes toman decisiones en compañías medianas saben que deben seguir bien de cerca la variable precios”, opina Verón.

Empleo

Las expectativas de empleo decrecen 4 puntos, comprendiendo un 23% de expectativas de crecimiento. Lejos está del 37% para el 2019, previo a la crisis del COVID-19. Es necesario destacar que el derrumbe de la actividad provocado por la cuarentena agravó la situación del mercado laboral en una Argentina que lleva más de una década sin generación significativa de puestos asalariados en el sector privado.

Comercio internacional

Respecto del comercio internacional, un 26% espera que aumenten los ingresos provenientes de mercados no domésticos, y un 22% espera que aumente la cantidad de países a los que le vende. Las expectativas de exportaciones de Argentina crecen 13 puntos, alcanzando un 31% frente al período anterior. A nivel global y regional también se incrementan, aunque en menor medida.

Proyectos de inversión

En cuanto a los proyectos de inversión, en Argentina los encuestados creen que la inversión en tecnología de la información y maquinaria serán las más redundantes. De esta forma, se ve un aumento en la cantidad de empresas que esperan invertir en estas áreas respecto del 2019.

En contraposición, según los líderes, la inversión en nuevos edificios será la que menos se incrementará, seguida por las capacitaciones e investigación y desarrollo. En este sentido, es probable que la inversión en edificios esté relacionada con los requisitos necesarios del distanciamiento social, y la necesidad de almacenamiento para mantener más materias primas y productos terminados como amortiguador contra futuras perturbaciones.

Restricciones

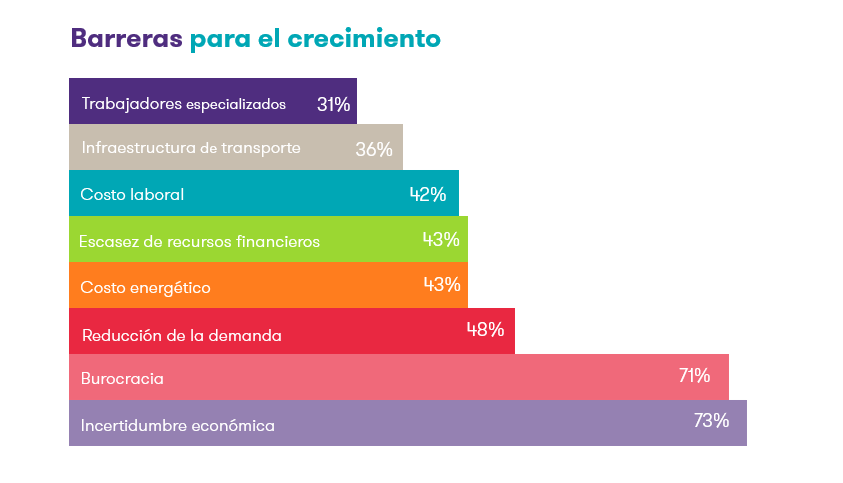

Dentro de las barreras que limitan la expansión del mercado medio, la incertidumbre económica resulta la más significativa a todos los niveles. A escala global, el 62% cree que es la mayor limitante para a las compañías, frente a un 56% para la región y un 73% para Argentina.

La capacidad de las economías para hacer frente a esta situación es menor en el mundo en desarrollo que en el desarrollado, y todavía más en nuestro país, donde se debe hacer frente a un alto nivel de déficit fiscal. De hecho, mientras que a nivel regional y global la incertidumbre decrece respecto del período anterior, para nuestro país se incrementa en 5 puntos porcentuales. Un claro reflejo de la compleja situación económica que atraviesa la Argentina.

![]()

A nivel nacional le siguen las regulaciones y burocracia (71%), incrementándose en 19 puntos frente al período anterior y 22 puntos frente al 2019. Una realidad que se ha intensificado con el correr de la pandemia, teniendo en cuenta las reglamentaciones que se han implementado para controlar el riesgo de contagio, pensando en el bienestar de los empleados y en la protección de la economía. Cambiar la regulación es frustrante para todas las empresas, pero particularmente para las más pequeñas, que tienen menos recursos y menos conocimiento especializado.

![]()

En menor medida, las demás restricciones limitantes son la reducción en la demanda (48%), la escasez de recursos financieros (43%) y los costos de energía (43%). Esta última variable pasó a ser una barrera para el 43% frente al 28% del período anterior, acorde se fue retomando la actividad para determinadas industrias.

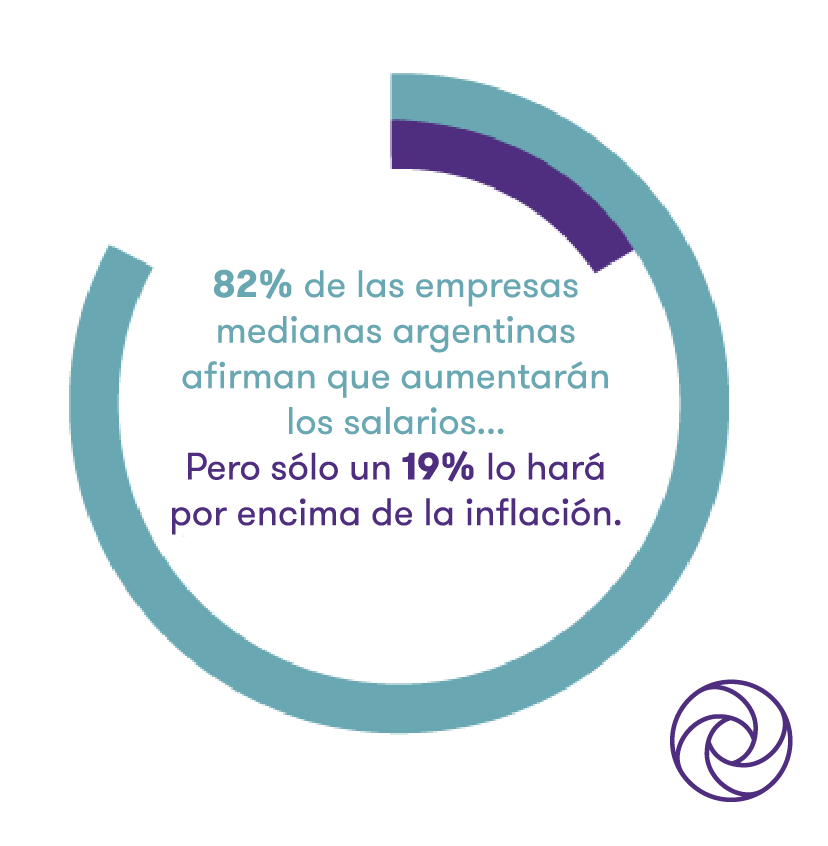

El 82% de los líderes argentinos afirma que durante los próximos 12 meses incrementará los salarios, pero sólo el 19% lo hará por encima de la inflación. Esta última cifra subió 4 puntos porcentuales respecto de la edición anterior, donde el 15% aumentaría los salarios por encima de la inflación y 14 puntos respecto del 2019 (5%).

International Business Report

El International Business Report de Grant Thornton es una encuesta a las empresas del mercado medio. Lanzado en 1992, el IBR ahora provee perspectivas sobre las opiniones y expectativas de más de 10.000 empresas en más de 29 economías. Los cuestionarios se traducen en los idiomas locales y el trabajo de campo se desarrolla en una base bianual, a través de entrevistas tanto en línea como por teléfono. La información de esta edición proviene de entrevistas conducidas en Mayo y Junio del 2020 con CEOs, directores ejecutivos, presidentes u otros ejecutivos senior de todos los sectores. Para más información visite la web de Grant Thornton Internacional.

Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”

Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”