-

Compliance

Asistencia en diseño, implantación y monitoreo de programas de Compliance en el marco de normativa local e internacional (FCPA, Ley de Responsabilidad Penal Empresaria), incluyendo dictado de cursos.

-

Sostenibilidad

Conocé cómo nuestros servicios de sostenibilidad pueden ayudarte a ir más allá y construir una reputación sólida, atraer inversionistas comprometidos y generar resultados financieros sostenibles a largo plazo.

-

Forensic

La oferta de servicios incluye el asesoramiento experto en apoyo en la resolución de litigios y en el desarrollo de procedimientos en materia jurídica/forense digital y ciberseguridad.

-

Human Capital

La división Human Capital de Grant Thornton cuenta con un equipo de profesionales determinados a acompañar a individuos y organizaciones durante todo el vínculo entre el colaborador y la organización.

-

Reestructuración organizacional

Asesoramiento en materia de reestructuración operativa a las empresas en dificultades, a sus acreedores o a otras partes interesadas.

-

Servicios al Gobierno y Sector Público

Proyectos de auditoría financiera y de revisiones especiales técnicas y concurrentes de programas de gobiernos nacionales y subnacionales financiados por organismos internacionales de crédito. Proyectos especiales para entidades gubernamentales, empresas públicas y mixtas.

-

Servicios de Valuation

Servicios de valuaciones de empresas y proyectos.

-

Transaction Advisory Services

La oferta de servicios incluye due diligence financiera; servicios de operaciones; inteligencia comercial y estratégica; valoraciones; asesoramiento en fusiones y adquisiciones, mercados de capital y asesoramiento en deuda.

-

Academy - Empowered by Grant Thornton Argentina & Perú

Academy es una plataforma de e-learning que surge como una iniciativa conjunta de Grant Thornton Argentina y Grant Thornton Perú. Está pensada para que todos puedan adquirir nuevas habilidades en contabilidad, auditoría, impuestos, tecnología y de negocios mediante el acceso a múltiples cursos y certificaciones.

-

Auditoría Externa

Ofrecemos servicios de auditoría externa de estados financieros, informes de aseguramiento, informes de procedimientos acordados y certificaciones, due-diligence y take-over de empresas.

-

Metodología y Tecnología de Auditoría

En Grant Thornton utilizamos una única metodología de auditoría a través de nuestra red global. La aplicamos a través de una herramienta de software conocida como LEAP. Conocela ahora.

-

Normas profesionales y capacitación

Nuestros asesores NIIF pueden ayudarte a navegar por la complejidad de las normas para que puedas dedicar tu tiempo y esfuerzo en tu negocio.

-

Prevención de lavado de activos y financiación del terrorismo

Desde Grant Thornton brindamos asesoramiento a nuestros clientes en el desarrollo de una estrategia de Prevención del Lavado de Activos y Financiación del Terrorismo que les permita prevenir los riesgos en forma integral.

-

Outsourcing impositivo

Los impuestos tienen un fuerte impacto en las decisiones de negocio. En Grant Thornton respondemos rápidamente y diseñamos soluciones a medida para que las organizaciones no se vean afectadas ni perjudicadas.

-

Payroll

Contamos con la experiencia y los conocimientos técnicos que nos permiten realizar liquidaciones de salarios de diversos sectores, incluidos aquellos en los cuales se desempeñan sindicatos y organizaciones de trabajadores.

-

Servicios de contabilidad, administración y finanzas

La contabilidad efectiva y asesoría financiera son necesarias para el éxito de una organización innovadora y con visión de futuro. Brindamos nuestro conocimiento y experiencia para que puedas mantenerte concentrado en las actividades principales de tu negocio.

-

Start-up de empresas

Las etapas iniciales de un negocio son clave para su éxito. Por ello, es importante contar con expertos que lleven adelante la gestión y la administración de los recursos empresariales. Conocé nuestras soluciones para ayudarte a construir tu empresa.

-

Auditoría Externa

Ofrecemos servicios de auditoría externa de estados financieros, informes de aseguramiento, de procedimientos acordados y certificaciones, due-diligence y take-over de Entidades Financieras.

-

Revisor Externo Independiente UIF - PLA/FT

Participamos en la implementación de las exigencias de la UIF en empresas líderes y nuestros servicios aseguran un encuadramiento ordenado optimizando la inversión.

-

Auditoría Interna

Una auditoría interna ayuda a identificar vacíos, deficiencias y potencial de riesgo inherente en todas las facetas de la organización.

-

Auditoría Legal

El monitoreo del área legal suele ser una tarea compleja y dificultosa para las organizaciones, que sin embargo no puede descuidarse.

-

Creación y adquisición de Entidades Financieras

Contamos con el conocimiento de las actividades relacionadas con la adquisición o creación de entidades financieras, tanto en el ámbito local como a nivel internacional.

-

Responsable de cumplimiento regulatorio ALyC

En Grant Thornton ofrecemos el servicio de actuación como “Responsable de Cumplimiento Regulatorio y Control Interno” para sociedades que solicitaron su inscripción como Agente de Liquidación y Compensación y Agente de Negociación (ALyC).

-

Auditoría Interna de TI

La tecnología de la información ha sido, y será cada vez más, un factor clave para el éxito y la eficiencia operativa en todas las industrias. Las innovaciones y las nuevas amenazas a la seguridad de los datos, han reforzado la importancia y aumentado los riesgos asociados con el uso de la tecnología.

-

Ciberseguridad

A medida que estas sofisticadas manipulaciones digitales se vuelven más frecuentes, las organizaciones deben fortalecer sus defensas y protegerse eficazmente de las amenazas y reconocer aquellas que no lo son. Las organizaciones deben actuar rápidamente para reforzar la confianza y la resiliencia. Es fundamental una combinación de capacidades de seguridad mejoradas, controles sólidos y educación y concientización de los empleados.

-

Controles ITGC

Los Controles Generales de Tecnología de la Información (ITGC) son un conjunto de políticas que garantizan la implementación efectiva de sistemas de control en toda una organización. Las auditorías ITGC ayudan a verificar que estos controles generales estén implementados y funcionando correctamente, de modo que el riesgo se gestione adecuadamente.

-

Global Mobility Services

Enviar a alguien al extranjero implica pasivos y obligaciones. Ofrecemos soluciones interesantes para minimizar la carga fiscal para las dos partes.

-

Impuestos directos

Proporcionamos soluciones claras y prácticas que satisfacen sus necesidades comerciales específicas, de la manera posible más eficiente de materia impositiva.

-

Impuestos indirectos

Los equipos fiscales de Grant Thornton adoptan un enfoque riguroso para ayudar a cumplir sus obligaciones fiscales, ante cualquier desafío que puedan enfrentar en el camino.

-

Impuestos internacionales - Soporte en Transacciones

Ofrecemos nuestra experiencia internacional en la materia y ponemos a disposición los recursos para planificar y cumplir adecuadamente con los marcos regulatorios.

-

Servicios a clientes privados

En cualquier lugar del mundo en el que se encuentre, nuestros especialistas en impuestos pueden ayudarlo con sus intereses e inversiones en el extranjero.

-

Actualizaciones impositivas

Accedé a los comunicados, notas, agendas y síntesis informativas impositivas elaboradas por los expertos de Grant Thornton Argentina.

-

LATAM Tax Newsletter

Mantenete informado sobre los últimos avances tributarios en América Latina con el LATAM Tax Newsletter, elaborado por nuestros expertos en toda América.

-

Energía y tecnologías limpias

Creciente demanda, desarrollo de nuevas formas de energía y urgencia de un futuro sustentable: Preparate para estos cambios y mantenete un paso adelante de tus competidores.

-

Minería

Los mercados energéticos en todo el mundo están experimentando grandes cambios. En Grant Thornton acompañamos a nuestros clientes en el entendimiento y superación de los desafíos para asegurarle las soluciones.

-

Petróleo y gas

Nuestro equipo de gas y petróleo cuentan con un gran conocimiento, amplia experiencia y la visión necesarias para ofrecer al cliente soluciones prácticas adaptadas al negocio.

-

Banca y valores

Grant Thornton ofrece soluciones significativas y precisas para cuestiones operacionales y transaccionales, litigios y conflictos administrativos en banca.

-

Capital privado

Reunimos equipos internacionales de finanzas corporativas, reestructuración y recuperación, y servicios de impuestos y aseguramiento, los cuales brindan soluciones a medida, desde la inversión inicial, pasando por la etapa de crecimiento, hasta el final.

-

Fintech

Trabajamos con el cliente para sacar provecho de todas las oportunidades y gestionar los riesgos inherentes a la industria, impulsándolo a mantenerse siempre un paso adelante.

-

Gestión de activos

Contamos con equipos especializados en más de 60 países, que brindan soluciones de aseguramiento, impuestos y consultoría a gerentes de activos a nivel global, internacional, regional, local y central.

-

Seguros

Gracias a nuestro equipo de especialistas, estamos capacitados para acompañar al cliente con soluciones significativas y precisas para cuestiones operacionales y transaccionales, litigaciones y conflictos administrativos.

Actualización económica nacional - Segundo semestre 2020

01 dic 2020Para la segunda edición del Global Business Pulse de este año, Grant Thornton habló con 4652 líderes de negocios de todo el mundo, de los cuales 77 son argentinos.

Perspectivas

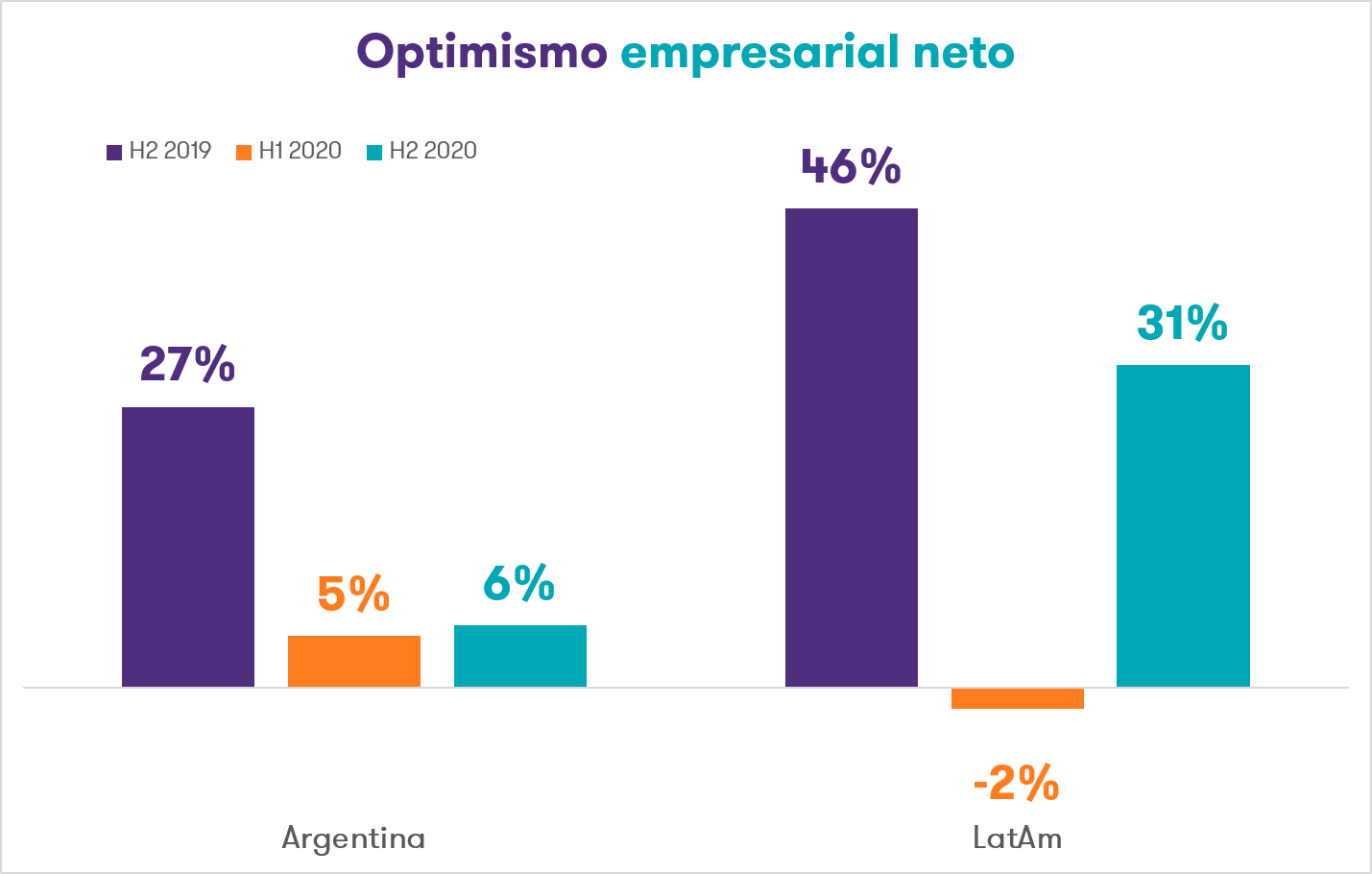

Ya pasados varios meses desde el comienzo de la pandemia, las perspectivas a futuro para las empresas medianas comienzan a reflotar, a medida que la actividad económica se estabiliza.

En principio, el optimismo de los líderes de los negocios del mercado medio sube 6 puntos porcentuales respecto de la edición anterior, alcanzando un 47% e incrementando un punto el optimismo neto (balance entre optimistas y pesimistas), llegando a un 6%. Si bien las expectativas mejoran a medida que la crisis por el COVID-19 avanza, siguen estando por debajo del 2019, donde el optimismo era de 52% y el neto de 27%.

Este fortalecimiento del optimismo económico se debe a acontecimientos positivos, como la llegada de las vacunas. Por su parte, la región arroja una suba importante de 19 puntos, alcanzando un 59%.

Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”

Frente a esta realidad, Sergio Verón, Socio de Business Process Solutions de Grant Thornton Argentina comenta: “por todos y por supuesto por el mundo de los negocios, las vacunas eran el horizonte para que todo mejorara, y cuando esto sucede la economía también lo siente. Así, luego de que varios países empezaron con sus planes de vacunación, muchas actividades empezaron a incrementar su volumen de negocios, tal vez de manera lenta pero mejorando el optimismo de dar pasos hacia adelante.”

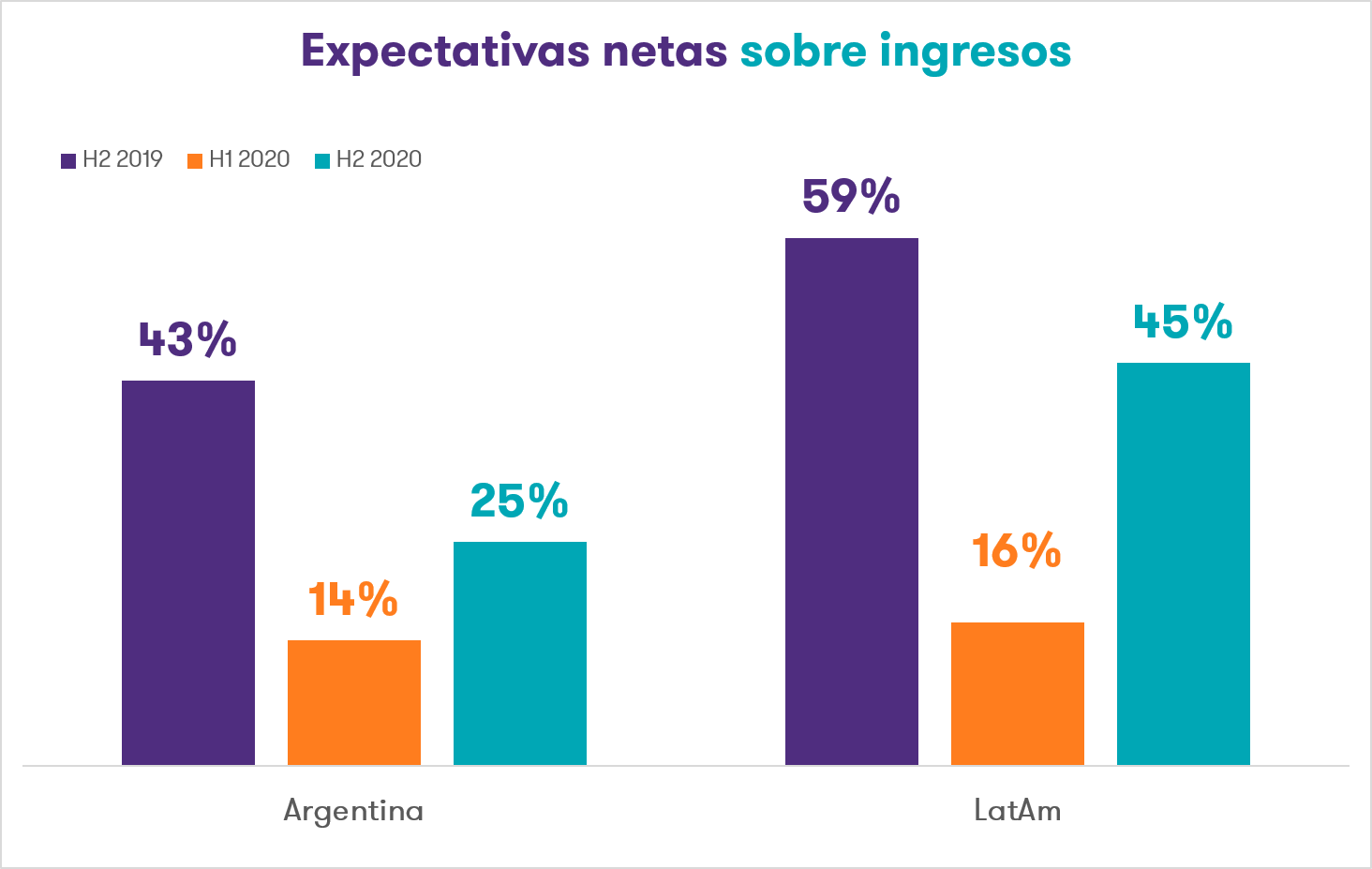

Expectativas de ingresos

Las expectativas de ingresos se incrementan 11 puntos y alcanzan un 25%. Ahora bien, la posibilidad de observar esta mejora dependerá de la duración de la pandemia y de la eventualidad de una segunda ola que obligue a adoptar nuevas restricciones en la movilidad de las personas y habilitación de actividades productivas y comerciales. Incluso hay más líderes que piensan que las ganancias disminuirán (35%), frente a quiénes creen que se incrementarán (25%) o bien quienes creen que se mantendrán (31%).

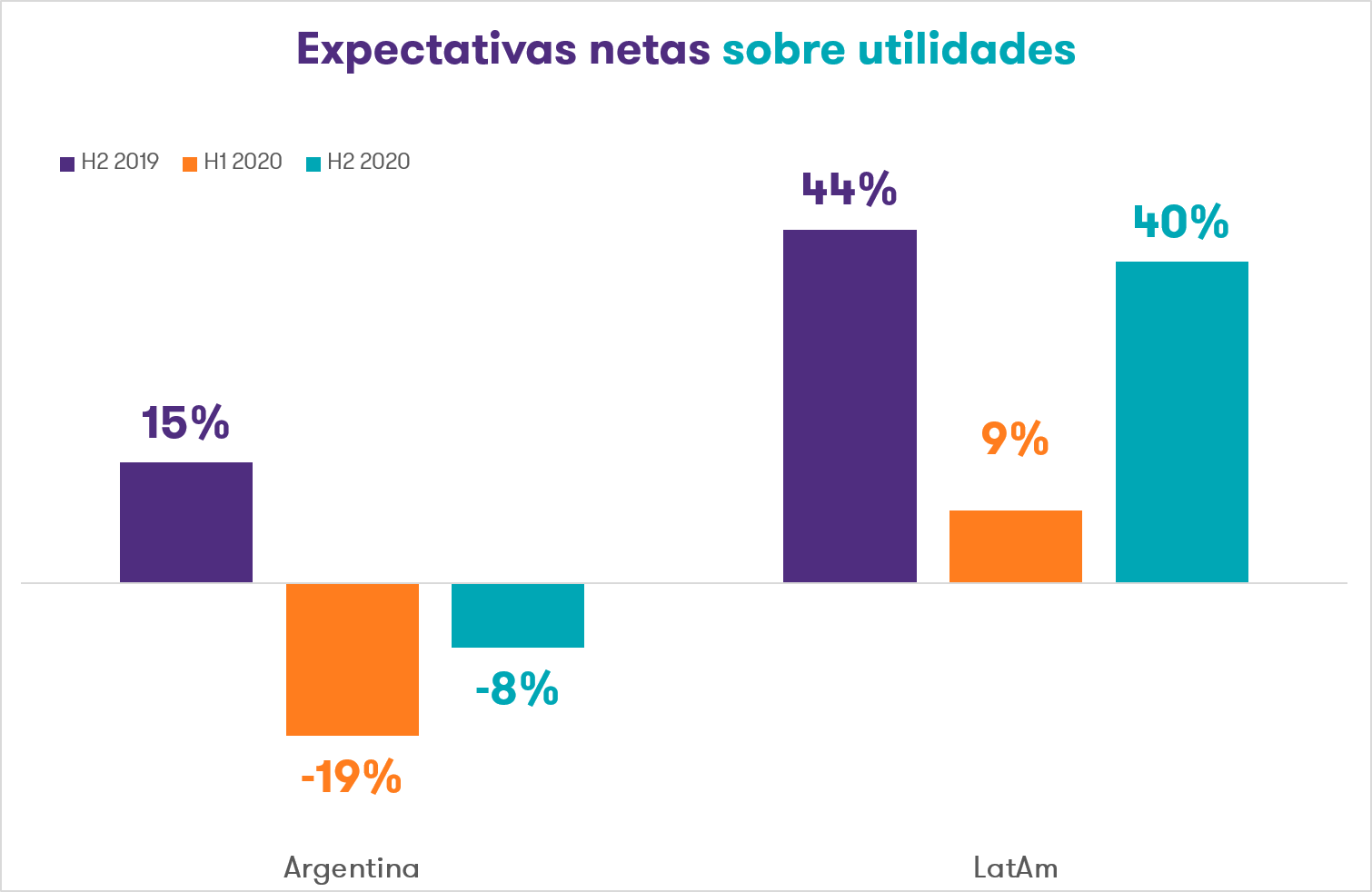

Por su parte, tanto a nivel global como regional, la mayoría de los encuestados cree que los ingresos se incrementarán, con un 60% y 45% respectivamente. En relación con las ganancias los valores son similares, donde el 58% y el 44% cree que mejorarán.

Estas expectativas positivas asociadas al rendimiento de las compañías se justifican con el alivio de las restricciones frente al COVID-19. Distintas actividades que anteriormente estaban completamente restringidas comenzaron a retomarse bajo determinados protocolos.

Precios de venta

En relación con los precios de venta, la mayoría de los encuestados argentinos cree que aumentarán, con el 75% de ellos opinando de esta forma. Así, Argentina se convierte en el país con mayores expectativas de incremento frente a esta variable, que supera al 68% del 2019. Una situación que se da dentro de un contexto inflacionario constante a través de los años y que, debido a la pandemia, se ha visto agravado. Del mismo modo, la mayoría de los líderes de la región cree que los precios se incrementarán (51%).

“En Argentina el indicador de incrementos de precios para todos los encuestados seguirá en una curva hacia arriba, al contexto inflacionario de los últimos años se sumó el efecto del Covid-19. Quienes toman decisiones en compañías medianas saben que deben seguir bien de cerca la variable precios”, opina Verón.

Empleo

Las expectativas de empleo decrecen 4 puntos, comprendiendo un 23% de expectativas de crecimiento. Lejos está del 37% para el 2019, previo a la crisis del COVID-19. Es necesario destacar que el derrumbe de la actividad provocado por la cuarentena agravó la situación del mercado laboral en una Argentina que lleva más de una década sin generación significativa de puestos asalariados en el sector privado.

Comercio internacional

Respecto del comercio internacional, un 26% espera que aumenten los ingresos provenientes de mercados no domésticos, y un 22% espera que aumente la cantidad de países a los que le vende. Las expectativas de exportaciones de Argentina crecen 13 puntos, alcanzando un 31% frente al período anterior. A nivel global y regional también se incrementan, aunque en menor medida.

Proyectos de inversión

En cuanto a los proyectos de inversión, en Argentina los encuestados creen que la inversión en tecnología de la información y maquinaria serán las más redundantes. De esta forma, se ve un aumento en la cantidad de empresas que esperan invertir en estas áreas respecto del 2019.

En contraposición, según los líderes, la inversión en nuevos edificios será la que menos se incrementará, seguida por las capacitaciones e investigación y desarrollo. En este sentido, es probable que la inversión en edificios esté relacionada con los requisitos necesarios del distanciamiento social, y la necesidad de almacenamiento para mantener más materias primas y productos terminados como amortiguador contra futuras perturbaciones.

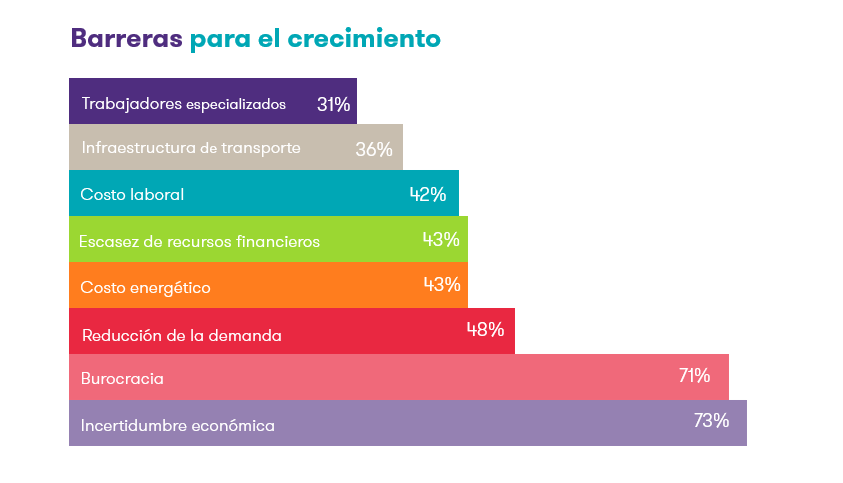

Restricciones

Dentro de las barreras que limitan la expansión del mercado medio, la incertidumbre económica resulta la más significativa a todos los niveles. A escala global, el 62% cree que es la mayor limitante para a las compañías, frente a un 56% para la región y un 73% para Argentina.

La capacidad de las economías para hacer frente a esta situación es menor en el mundo en desarrollo que en el desarrollado, y todavía más en nuestro país, donde se debe hacer frente a un alto nivel de déficit fiscal. De hecho, mientras que a nivel regional y global la incertidumbre decrece respecto del período anterior, para nuestro país se incrementa en 5 puntos porcentuales. Un claro reflejo de la compleja situación económica que atraviesa la Argentina.

A nivel nacional le siguen las regulaciones y burocracia (71%), incrementándose en 19 puntos frente al período anterior y 22 puntos frente al 2019. Una realidad que se ha intensificado con el correr de la pandemia, teniendo en cuenta las reglamentaciones que se han implementado para controlar el riesgo de contagio, pensando en el bienestar de los empleados y en la protección de la economía. Cambiar la regulación es frustrante para todas las empresas, pero particularmente para las más pequeñas, que tienen menos recursos y menos conocimiento especializado.

En menor medida, las demás restricciones limitantes son la reducción en la demanda (48%), la escasez de recursos financieros (43%) y los costos de energía (43%). Esta última variable pasó a ser una barrera para el 43% frente al 28% del período anterior, acorde se fue retomando la actividad para determinadas industrias.

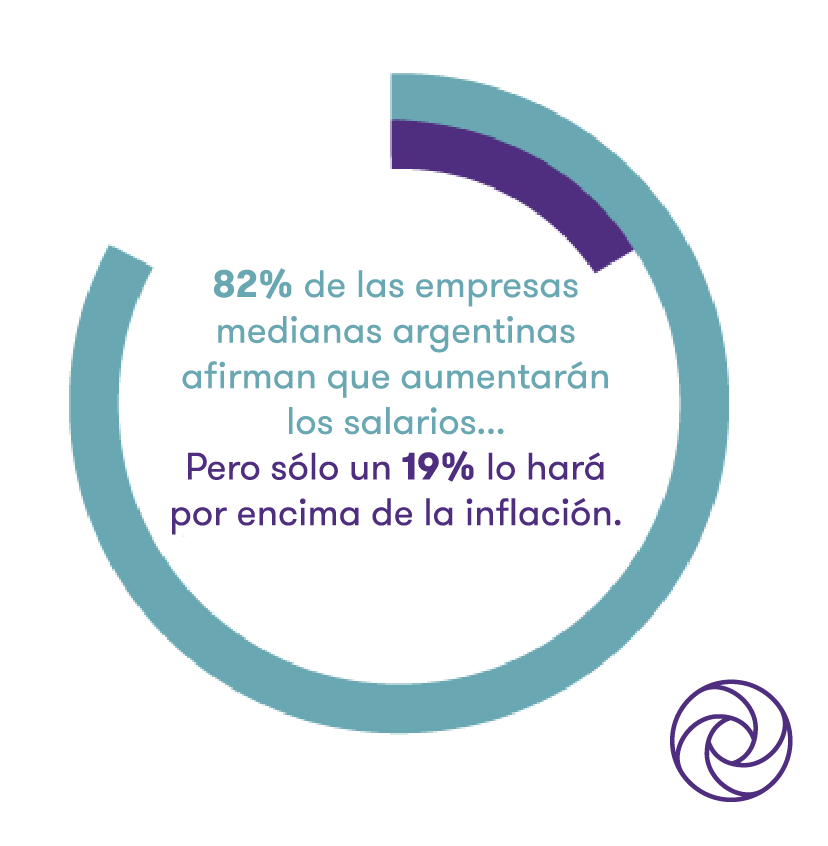

El 82% de los líderes argentinos afirma que durante los próximos 12 meses incrementará los salarios, pero sólo el 19% lo hará por encima de la inflación. Esta última cifra subió 4 puntos porcentuales respecto de la edición anterior, donde el 15% aumentaría los salarios por encima de la inflación y 14 puntos respecto del 2019 (5%).

International Business Report

El International Business Report de Grant Thornton es una encuesta a las empresas del mercado medio. Lanzado en 1992, el IBR ahora provee perspectivas sobre las opiniones y expectativas de más de 10.000 empresas en más de 29 economías. Los cuestionarios se traducen en los idiomas locales y el trabajo de campo se desarrolla en una base bianual, a través de entrevistas tanto en línea como por teléfono.

La información de esta edición proviene de entrevistas conducidas en Mayo y Junio del 2020 con CEOs, directores ejecutivos, presidentes u otros ejecutivos senior de todos los sectores. Para más información visite la web de Grant Thornton Internacional.