Este artículo analiza la contabilización de las transacciones de pagos basados en acciones cuando los colaboradores de una entidad reciben acciones o derechos sobre acciones en otra entidad dentro del grupo consolidado, como la entidad matriz.

Acuerdos de pago basados en acciones de grupo

Los acuerdos de pago basados en acciones son comúnmente acuerdos entre una entidad y sus colaboradores, en los que estos reciben instrumentos de patrimonio propio de la entidad o pagos basados en el precio de las acciones de dichos instrumentos. Sin embargo, en algunos casos, los acuerdos de pago basados en acciones pueden involucrar a otra entidad del grupo o a un accionista de cualquier entidad del grupo.

Por ejemplo, se puede celebrar un acuerdo de pago basado en acciones con los colaboradores de una entidad, pero otra entidad del grupo o accionista de otra entidad del grupo es responsable de liquidar la obligación asociada a la transacción de pago basado en acciones. En otras palabras, la entidad que recibe los servicios del colaborador no siempre es la entidad responsable de liquidar la transacción de pago basado en acciones.

Para determinar si un acuerdo representa un acuerdo de pago basado en acciones de grupo que está dentro del alcance de la NIIF 2, es importante entender qué es un “grupo” y qué entidades o partes deben considerarse. La NIIF 2 se remite a la guía de la NIIF 10 «Estados financieros consolidados».

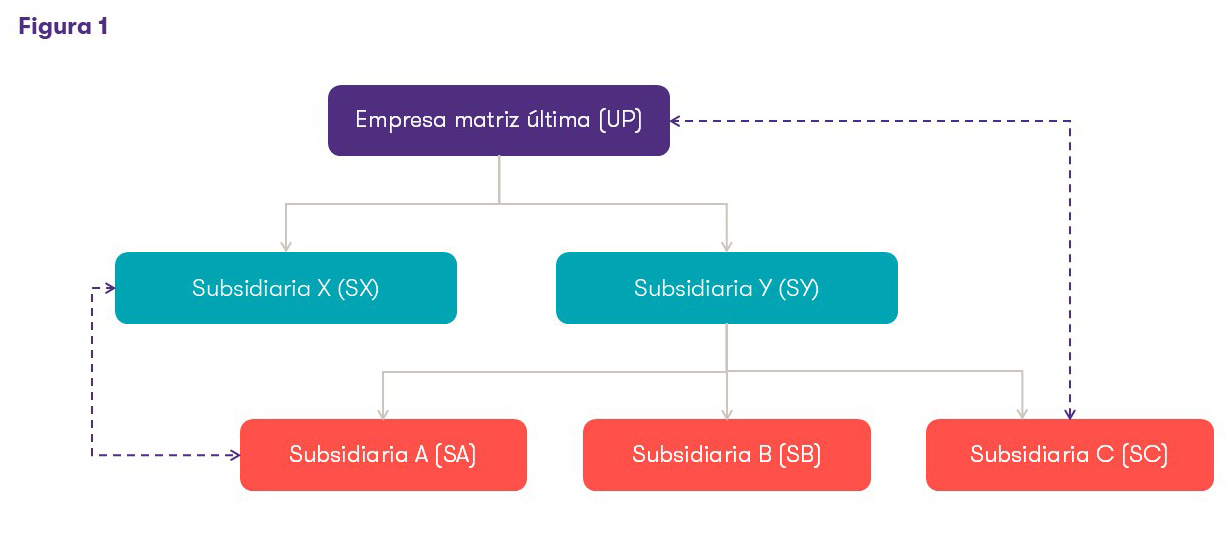

Esta definición se determina desde la perspectiva de la entidad matriz última de la entidad que informa. Por ejemplo, en la estructura organizativa que se muestra a continuación en la Figura 1, el grupo incluye a la empresa matriz última (ultimate parent - UP) y todas sus subsidiarias. En la Figura 1, se presentan dos ejemplos de acuerdos de pagos basados en acciones que estarían dentro del alcance de la NIIF 2:

- Ejemplo 1: UP otorga un pago basado en acciones, que se liquidará con sus propios instrumentos de patrimonio, a los empleados de la Subsidiaria C (SC).

- Ejemplo 2: La subsidiaria A (SA) otorga un pago basado en acciones a sus empleados, que se liquidará en los instrumentos de patrimonio de la subsidiaria X (SX).

![Figura 1]()

Al determinar si una transacción está dentro del alcance de la NIIF 2, también es necesario considerar los estados financieros en los que se registra la transacción de pago basado en acciones.

En otras palabras, ¿se está tasando el acuerdo desde la perspectiva de los estados financieros consolidados de todo el grupo o desde la perspectiva de los estados financieros separados de la entidad involucrada en la transacción de pago basada en acciones del grupo?

En la Figura 1 anterior, ambos ejemplos son transacciones con pagos basados en acciones que se reconocerían en los estados financieros consolidados de UP, ya que la entidad consolidada recibe servicios y liquida la transacción con sus propios instrumentos de patrimonio. Además:

- Ejemplo 1: La transacción entre UP y SC es un pago basado en acciones de grupo que también se reconocería en los estados financieros separados de UP y SC, porque la entidad que lo liquida y la entidad receptora están en el mismo grupo.

- Ejemplo 2: La transacción entre SX y SA es un pago basado en acciones del grupo que también se reconocería en los estados financieros separados de SX y SA, porque son entidades del mismo grupo (desde la perspectiva de la UP).

¿Cómo se contabiliza un acuerdo de pago basado en acciones de grupo?

Para determinar el tratamiento contable adecuado, las transacciones con pagos basados en acciones deben clasificarse como liquidadas con instrumentos de patrimonio o en efectivo. La clasificación de las transacciones de pagos basados en acciones del grupo requiere que una entidad evalúe:

a) la naturaleza de las adjudicaciones concedidas, y

b) sus propios derechos y obligaciones.

La clasificación depende de si la valoración se realiza desde la perspectiva de la entidad del grupo que recibe los bienes o servicios o de la entidad del grupo que liquida la transacción de pago basado en acciones. Este es un concepto importante al tratar los pagos basados en acciones del grupo, ya que el importe reconocido por la entidad que recibe los bienes o servicios puede diferir del importe reconocido por el grupo consolidado o por otra entidad del grupo que liquida la transacción con pagos basados en acciones.

Entidad receptora

La entidad que recibe los bienes o servicios (la entidad receptora) mide los bienes o servicios recibidos como una transacción de pago basado en acciones liquidada con instrumentos de patrimonio cuando:

(a) Las adjudicaciones concedidas son instrumentos de patrimonio propio, o

(b) La entidad no tiene obligación de liquidar la transacción de pago basado en acciones.

En cualquier otra circunstancia, la entidad receptora contabiliza los bienes o servicios recibidos como una transacción con pagos basados en acciones liquidada en efectivo. Por ejemplo, si una subsidiaria otorga a sus colaboradores un pago basado en acciones que se liquidará con el patrimonio de su matriz, y la subsidiaria es responsable de liquidarlo, clasificará la transacción como liquidada en efectivo porque (a) está obligada a liquidarlo y (b) el pago no se liquidará con el patrimonio propio de la subsidiaria, sino con el patrimonio de su matriz.

Al determinar la clasificación de un acuerdo deben tenerse en cuenta todos los términos y condiciones de un acuerdo. Por ejemplo, una concesión de acciones rescatables -ya sea de manera obligatoria o a opción del colaborador- se considera un acuerdo de pago basado en acciones liquidado en efectivo, ya que en última instancia la entidad podría estar obligada a liquidarlas en efectivo.

Otro escenario es cuando una entidad, al otorgar a sus colaboradores una adjudicación que se liquidará con sus propios instrumentos de patrimonio, emite simultáneamente opciones de venta para que los colaboradores puedan revender las acciones a la entidad (es decir, como una opción de liquidez para los colaboradores). La existencia de una alternativa de efectivo afecta la clasificación de estos acuerdos.

Entidad liquidadora

La entidad que liquida una transacción de pagos basadas en acciones cuando otra entidad del grupo recibe los bienes o servicios (la entidad liquidadora) reconoce la transacción como una transacción de pagos basados en acciones liquidada con instrumentos de patrimonio solo si se liquida con sus propios instrumentos de patrimonio. De lo contrario, la transacción debe reconocerse como una transacción de pago basado en acciones liquidada en efectivo.

Una vez que las transacciones de pago basadas en acciones del grupo se clasifican como transacciones liquidadas con capital o liquidadas en efectivo, la contabilidad sigue los métodos descritos en nuestro artículo, 'Perspectivas sobre la NIIF 2 - Acuerdos con empleados de pagos basados en acciones liquidados con instrumentos de patrimonio'i y nuestro próximo artículo, 'Perspectivas sobre la NIIF 2 - Acuerdos con empleados de pagos basados en acciones liquidados en efectivo’.

¿Cómo contabiliza una entidad los acuerdos de retribución intragrupo?

Algunas transacciones de grupo incluyen acuerdos de retribución en los que una entidad del grupo debe pagar a otra entidad del grupo por proporcionar pagos basados en acciones a sus colaboradores. Por ejemplo, una empresa matriz puede cobrarle a una subsidiaria por los instrumentos de patrimonio o efectivo que proporcionó a los colaboradores de la subsidiaria. En estos casos, la entidad receptora contabiliza la transacción de pago basado en acciones de acuerdo con las directrices mencionadas anteriormente, independientemente de si existe un acuerdo de retribución intragrupo.

En otras palabras, la entidad receptora debe clasificar la transacción como liquidada con instrumentos de patrimonio o en efectivo, sin considerar el acuerdo de retribución intragrupo. En el ejemplo anterior, la existencia de un acuerdo de retribución intragrupo que requiere que una subsidiaria reembolse a su matriz el costo de otorgar las adjudicaciones no significa, a los efectos de clasificar el acuerdo de pago basado en acciones del grupo, que la subsidiaria tenga la obligación de liquidar la adjudicación a sus empleados.

La NIIF 2 no aborda el tratamiento contable de los acuerdos de retribución intragrupo. En nuestra opinión, las entidades deberían evaluar primero si el acuerdo de retribución está directamente relacionado con el pago basado en acciones. Por ejemplo, las entidades pueden considerar que los acuerdos de retribución en los que el importe del reembolso se basa en el valor del pago basado en acciones (por ejemplo, la retribución se basa en el valor razonable en la fecha de otorgamiento de un pago basado en acciones en patrimonio) están directamente relacionados. Esta evaluación dependerá de los hechos y circunstancias y podrá variar según el acuerdo y la jurisdicción.

Cuando los acuerdos de retribución no están directamente relacionados con el pago basado en acciones, nuestra opinión es que es más apropiado que la subsidiaria reconozca un gasto por el acuerdo de retribución (tenga en cuenta que esto resultaría en un débito a gasto en la subsidiaria tanto por el gasto de pago basado en acciones de la NIIF 2 como por el reembolso).

Por el contrario, nuestra opinión es que los acuerdos de retribución que están directamente relacionados con el pago basado en acciones deben contabilizarse en los estados financieros separados (es decir, la matriz y la subsidiaria en el ejemplo anterior) como un ajuste a la contribución de capital reconocida a partir del pago basado en acciones.

Cuando el acuerdo de retribución esté directamente relacionado con el pago basado en acciones y el cargo por retribución intragrupo supere la aportación de capital reconocida respecto del pago basado en acciones, la entidad deberá desarrollar una política contable para contabilizar el exceso. Algunos enfoques observados en la práctica son los siguientes:

Estados financieros separados de la matriz:

- El exceso se acredita al estado de resultados de la matriz como ingreso por dividendos, o

- El exceso se acredita contra la inversión en la subsidiaria (es decir, se aplica incluso si el monto de reembolso excede las contribuciones de capital previamente debitadas a la inversión en la subsidiaria para el pago basado en acciones).

Estados financieros separados de la subsidiaria:

- El exceso se contabiliza como gasto (es decir, se contabiliza como gasto el importe total del acuerdo de retribución, además del gasto relacionado con el pago basado en acciones), o

- El exceso se carga para reducir el otro patrimonio.

¿Cómo contabiliza una entidad las transferencias de colaboradores entre entidades del grupo?

Cuando un acuerdo de pago basado en acciones tiene una condición de servicio que hace referencia a un grupo en lugar de a una entidad en particular, los colaboradores a veces pueden transferirse entre diferentes entidades del grupo durante el período de adquisición de derechos. Por ejemplo, una empresa matriz puede otorgar una compensación a un empleado de una de sus subsidiarias que esté sujeto a permanecer empleado en el grupo durante un período específico. En consecuencia, el trabajador podrá transferir su empleo de una filial a otra sin que ello afecte a sus condiciones de servicio.

Como se explicó anteriormente, si las subsidiarias no tienen obligación de liquidar la transacción, el acuerdo se clasifica como una transacción liquidada mediante instrumentos de patrimonio. Cada subsidiaria medirá los servicios recibidos por el empleado al valor razonable en la fecha de otorgamiento de la adjudicación, durante la parte del período de adquisición de derechos que el empleado prestó servicios en cada subsidiaria.

Si las subsidiarias tienen la obligación de liquidar la transacción con los instrumentos de patrimonio de la matriz, entonces el acuerdo se clasifica como una transacción liquidada en efectivo. Cada subsidiaria mide los servicios recibidos por el colaborador al valor razonable de la adjudicación en la fecha de concesión correspondiente a la parte del período de adquisición de derechos en que el colaborador estuvo empleado en esa subsidiaria, y reconoce cualquier cambio en el valor razonable de la adjudicación durante el período de servicio del colaborador en cada subsidiaria.

Si un colaborador que ha sido transferido entre entidades del grupo no cumple una condición de adquisición de derechos que no sea una condición de mercado (por ejemplo, el empleado deja el grupo antes de completar la condición de servicio), cada subsidiaria ajusta el importe reconocido previamente de acuerdo con los principios analizados en nuestro artículo “Perspectivas sobre la NIIF 2 - Acuerdos con empleados de pagos basados en acciones liquidados con instrumentos de patrimonio”ii. Esto se debe a que la condición de adquisición de derechos es el servicio al grupo.

Cómo podemos ayudar

Esperamos que la información de este artículo te resulte útil para comprender mejor la NIIF 2. Si te encontrás en una situación compleja o deseás analizar alguno de los puntos planteados, escribinos.

-----------

i y ii: Acuerdos con empleados de pagos basados en acciones liquidados con instrumentos de patrimonio (www.grantthornton.com.ar)