Por: Vikas Vasal, Matt Stringer, Christina Busch

“Los gobiernos y personas quieren que las empresas paguen su parte justa de impuestos. Esto va al corazón del debate del 1% frente al 99% que se ha acelerado a raíz de la crisis financiera mundial y la posterior pandemia de COVID-19”, dice Vikas Vasal, director global de impuestos de Grant Thornton. “El impuesto mínimo global es la etapa decisiva de la respuesta de los políticos a esta presión pública. No es solo la ambición del Pilar 2 lo que es importante, sino también el consenso que lo rodea, con más de 130 países que acordaron implementar las nuevas medidas”.

¿Qué es el Pilar 2 y por qué es importante?

El Pilar 2 impone un impuesto de sociedades mínimo del 15% a las empresas multinacionales (EMN) con una facturación global superior a 750 millones de Euros.

Como tal, el Pilar 2 tiene como objetivo poner fin a lo que la Secretaria del Tesoro de EE.UU., Janet Yellen, ha descrito como la 'carrera hacia el abismo' en las tasas de impuestos corporativos en todo el mundo. Exigiendo impuestos de "complemento" cuando la tasa impositiva efectiva (ETR) de una EMN en una jurisdicción está por debajo del umbral del 15%. El Pilar 2 también haría mucho más difícil minimizar los impuestos al registrar ganancias en jurisdicciones con impuestos bajos y costos en contrapartes con impuestos altos.

El Pilar 2 de la OCDE corre junto con el Pilar 1, que requiere que las empresas que califican se registren y paguen impuestos donde crean valor en lugar de solo donde tienen una presencia física, incluidas las ventas de comercio electrónico iniciadas fuera de la jurisdicción. Fundamentalmente, la facturación que califica para el Pilar 2 es mucho más baja que la del Pilar 1 (750 millones de Euros frente a 20 mil millones de Euros), lo que atrae a miles de empresas a la red.

La cantidad de impuestos que paga cada empresa y dónde lo pagan podría cambiar bajo el Pilar 2, en algunos casos de manera bastante significativa. La gran pregunta es cuánto y dónde. La única forma de responder a esto es evaluar el impacto en el negocio específico. Esto a su vez requiere las capacidades para hacer lo que probablemente sea una evaluación compleja de toda la empresa.

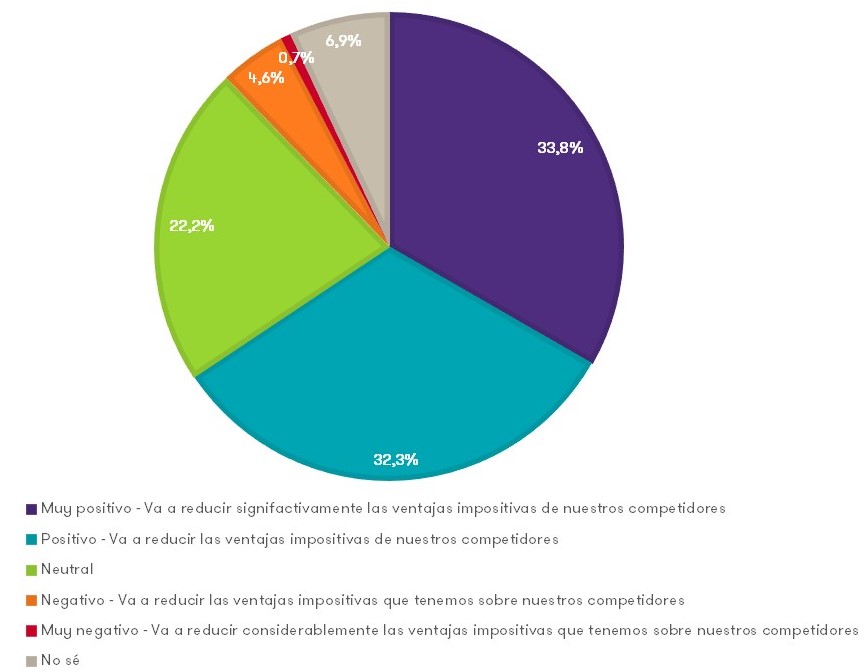

Impacto general

La mayoría de las empresas del mercado medio piensan que el impacto general del Pilar 2 será positivo

![Gráfico que demuestra cómo creen las empresas que será el impacto general del Pilar 2]()

¿Por qué los retrasos en la promulgación del Pilar 2?

El acuerdo en principio es una cosa; promulgar el Pilar 2 en la legislación nacional y aplicarlo en la práctica es otra. Incluso con las últimas directrices de la OCDE (Reglas Modelo), existe un margen considerable para variaciones en la interpretación e implementación en diferentes jurisdicciones. Las complejidades de imponer una tasa impositiva mínima vinculante a nivel mundial en múltiples jurisdicciones, subsidiarias y afiliadas se ven acentuadas por las prioridades cambiantes que emanan del aumento de la inflación y la situación geopolítica actual.

Razones por las que las empresas deberían actuar ahora

Con el retraso en la introducción del Pilar 2, ¿por qué las empresas deberían actuar ahora en lugar de esperar? La preparación temprana podría brindar valiosas ventajas competitivas que van desde fortalecer la reputación de la marca hasta una planificación operativa más informada y una mejor comprensión y control de los costos. Por el contrario, no hacer nada podría aumentar los costos y exacerbar los riesgos.

1. Los impuestos están en el punto de mira

Con las contribuciones fiscales y la equidad en la mira del público, un enfoque de última hora para la implementación del Pilar 2 podría dificultar la evaluación, comunicación y gestión de los riesgos potenciales para la reputación relacionados con cuántos impuestos paga la empresa y dónde.

2. Va a alterar la base de costos

Los encuestados en nuestra encuesta IBR esperan que su tasa impositiva efectiva (ETR) aumente un 4,6% en promedio. Este es un salto sin precedentes, que se suma a las presiones de los costos que ya están aumentando.

Dado que los impuestos representan una proporción tan significativa de los costos, es importante ejecutar pronósticos detallados de los impactos jurisdiccionales y de todo el grupo, cómo se puede gestionar esto y cómo comenzar a comunicarlo a las juntas, los inversores y otras partes interesadas clave.

3. Es una tarea enorme

A poco más de un año de la entrada en vigor del Pilar 2 en algunas jurisdicciones, el tiempo corre.

La mayoría de los encuestados en nuestra encuesta confían en que pueden hacer frente a las demandas. Pero como nos hemos encontrado en nuestro trabajo con una variedad de negocios diferentes en el Pilar 2, cuanto más se profundizan en los detalles y se buscan aplicar las reglas del modelo a sus operaciones particulares, más se reconocen las complejidades de la implementación y el cumplimiento continuo. Los obstáculos clave incluyen una nueva declaración de impuestos global basada en datos que quizás nunca antes se hayan recopilado (por ejemplo, de cada jurisdicción en lugar de solo la división).

“Permitir que la planificación y ejecución de la implementación se resbalen es un riesgo significativo, especialmente si la empresa se ve obligada a invertir grandes cantidades de recursos adicionales en un intento de último minuto para superar la línea a tiempo” sostiene Christina Busch, socia y directora de impuestos internacionales de Grant Thornton Alemania.

“Lo que también está claro es que depender de personas y hojas de cálculo para cumplir con la carga de cumplimiento es inviable. La implementación requiere un gran avance en el abastecimiento de datos, la automatización de procesos y la integración de impuestos en los sistemas de planificación de recursos empresariales, todo lo cual lleva tiempo”, agrega la experta.

4. La reestructuración debe tener en cuenta el Pilar 2

A medida que los modelos comerciales cambian y la reubicación operativa y la reestructuración se aceleran, el Pilar 2 debe ser una parte integral de la evaluación de escenarios y la planificación estratégica. Sin esto, los costos imprevistos podrían descarrilar los planes.

5. Los retrasos están creando un vacío de incertidumbre y riesgo

Mientras que algunos países se están retrasando, otros están dispuestos a seguir adelante. En Reino Unido, la legislación que introduce el Pilar 2 se implementará en la próxima Ley de Finanzas. Países Bajos ha publicado recientemente un proyecto de ley llamado 'Ley de Tasa Impositiva Mínima 2024', invitando a las diferentes partes interesadas a hacer aportes. Alemania ha anunciado que el proyecto de ley estará disponible en el primer trimestre de 2023 y que estaría preparada para implementar su interpretación del Pilar 2 de manera unilateral, en lugar de esperar un acuerdo entre los otros estados miembros de la UE.

Cuantas más jurisdicciones actúen solas, mayor será la incertidumbre y la complejidad de la gestión fiscal en los diferentes mercados en los que opera la empresa. Por ejemplo, es concebible que algunos países puedan imponer un umbral de calificación más bajo para el impuesto mínimo que la Regla Modelo de la OCDE de 750 millones de Euros. Por lo tanto, es importante estar preparado para lo que parece ser un mosaico confuso de diferentes reglas locales antes de que el Pilar 2 finalmente llene el vacío.

6. Sin escapatoria

Las entidades matrices últimas (UPE) en países que retrasan o deciden no introducir alguna forma de Pilar 2 todavía sentirían el impacto en las docenas de jurisdicciones que lo hacen, poniéndolas en riesgo de disputas fiscales, doble imposición y litigios.

Ponete al día con el Pilar 2

Lejos de ser una pausa bienvenida, retrasar los plazos del Pilar 2 en realidad podría generar más riesgo y más trabajo en el futuro. Actuar ahora no solo allana el camino para una implementación más fluida y rentable, sino también para un enfoque fiscal más integrado que se incorpora en la estrategia fiscal y comercial general.

La perspectiva local

Por Sebastián Ferreyra - Director de Precios de Transferencia

Si bien los gobiernos han enfrentado desde siempre el desafío de gravar a las empresas multinacionales que operan en muchos países, este desafío fue en aumento con el auge de las grandes corporaciones tecnológicas y las nuevas modalidades que ha adoptado el comercio en los últimos tiempos.

Mediante estas reglas se acordó globalmente adoptar un enfoque de dos pilares para abordar este desafío y adaptar el sistema fiscal internacional. Por el momento la legislación local no ha receptado aún estas medidas, para cuya implementación Argentina deberá regularlo en el ordenamiento legal interno.

Este potencial ordenamiento presenta varias incertidumbres, dado que las tasas corporativas en Argentina superan ampliamente el mencionado 15% y no es esperable que el Fisco acepte sin más una reducción en la recaudación impositiva. Adicionalmente a la ardua labor de intentar bajar los gastos públicos, se enfrentarían también a una merma de los ingresos fiscales.

Asimismo, no podemos dejar de mencionar a los Convenios para Evitar la Doble Imposición que se encuentran vigentes y el efecto en los Créditos por Impuestos pagados en el exterior, así como aquellos regímenes preferenciales que existen en muchos países y que benefician a ciertas industrias en particular, todos ellos temas a revisar localmente conforme estas nuevas normativas que se proponen a nivel internacional.