NIIF 15: Paso 1 - Identificar contratos con clientes

AuditoríaLeé el segundo artículo de la nueva serie 'Perspectivas sobre la NIIF 15': “Paso 1: Identificar contratos con clientes”.

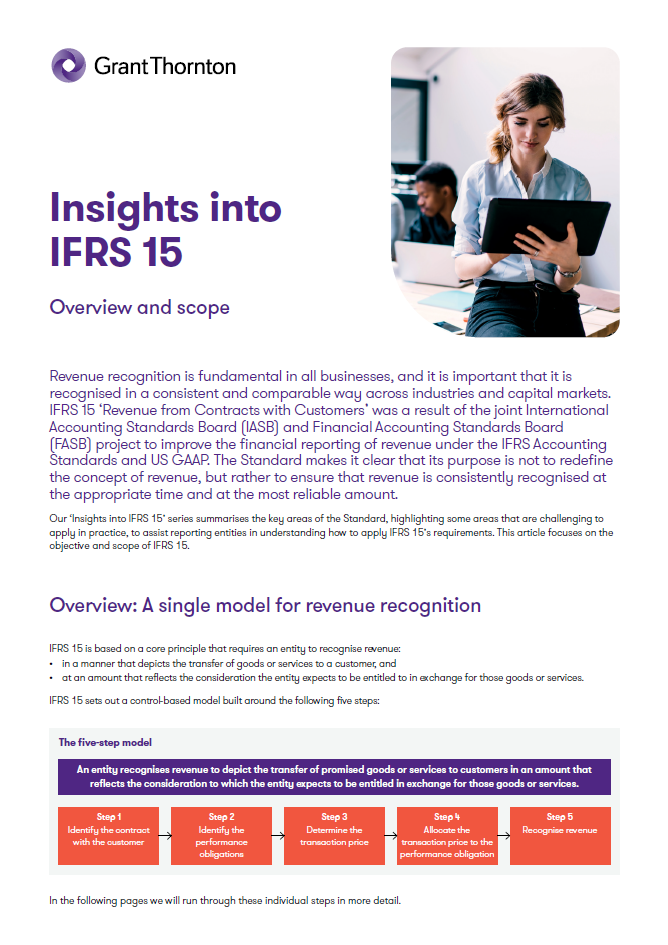

La NIIF 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes” fue el resultado de un proyecto conjunto entre el Consejo de Normas Internacionales de Contabilidad (IASB - International Accounting Standards Board) y el Consejo de Normas de Contabilidad Financiera (FASB - Financial Accounting Standards Board) para mejorar la información financiera de ingresos bajo las Normas Internacionales de Información Financiera (NIIF) y los US GAAPi. La Norma deja en claro que su propósito no es redefinir el concepto de ingresos, sino asegurar que los ingresos se reconozcan de manera consistente, en el momento adecuado y por el monto más confiable.

Nuestra serie “Perspectivas sobre la NIIF 15” resume las áreas clave de la Norma, destacando algunos aspectos que presentan desafíos en la práctica, para ayudar a las entidades que reportan a comprender cómo aplicar los requisitos de la NIIF 15. Este artículo se centra en el objetivo y el alcance de la NIIF 15.

Descargá este artículo para obtener una visión completa sobre el resumen y el alcance de la NIIF 15, incluyendo ejemplos detallados y perspectivas prácticas.

(Contenido en inglés)

i. US GAAP: Principios de Contabilidad Generalmente Aceptados en Estados Unidos (Generally Accepted Accounting Principles). Son las normas y directrices contables estándar para la presentación de informes financieros en los Estados Unidos.

Leé el segundo artículo de la nueva serie 'Perspectivas sobre la NIIF 15': “Paso 1: Identificar contratos con clientes”.