Las fusiones y adquisiciones (combinaciones de negocios) pueden tener un impacto fundamental en las operaciones, los recursos y las estrategias del adquirente. Para la mayoría de las entidades, estas transacciones son poco frecuentes y cada una es única. La NIIF 3 «Combinaciones de negocios» contiene los requisitos para estas transacciones, que pueden resultar complejas en la práctica.

Nuestra serie «Perspectivas sobre la NIIF 3» resume las áreas clave de la Norma, destacando los aspectos que son más difíciles de interpretar y repasando las características más relevantes que podrían afectar a tu negocio.

Este artículo analiza cómo se reconoce y mide inicialmente la plusvalía o la ganancia procedente de una compra en condiciones muy ventajosas según la NIIF 3, que representa el paso final de la aplicación del método de adquisición.

La plusvalía se define en el Apéndice A de la NIIF 3 como un activo que representa los beneficios económicos futuros que surgen de otros activos adquiridos en una combinación de negocios que no están identificados individualmente ni reconocidos de forma separada, pero que la adquirente controla mediante su facultad para dirigir las políticas y la gestión de la adquirida. La plusvalía no puede medirse directamente y solo puede reconocerse cuando se produce una combinación de negocios. Se considera un residual y, como tal, se mide como el exceso de un importe sobre otro.

Una compra ventajosa es aquella en la que se adquiere una empresa por menos de su valor razonable de mercado, generando una ganancia para el adquirente.

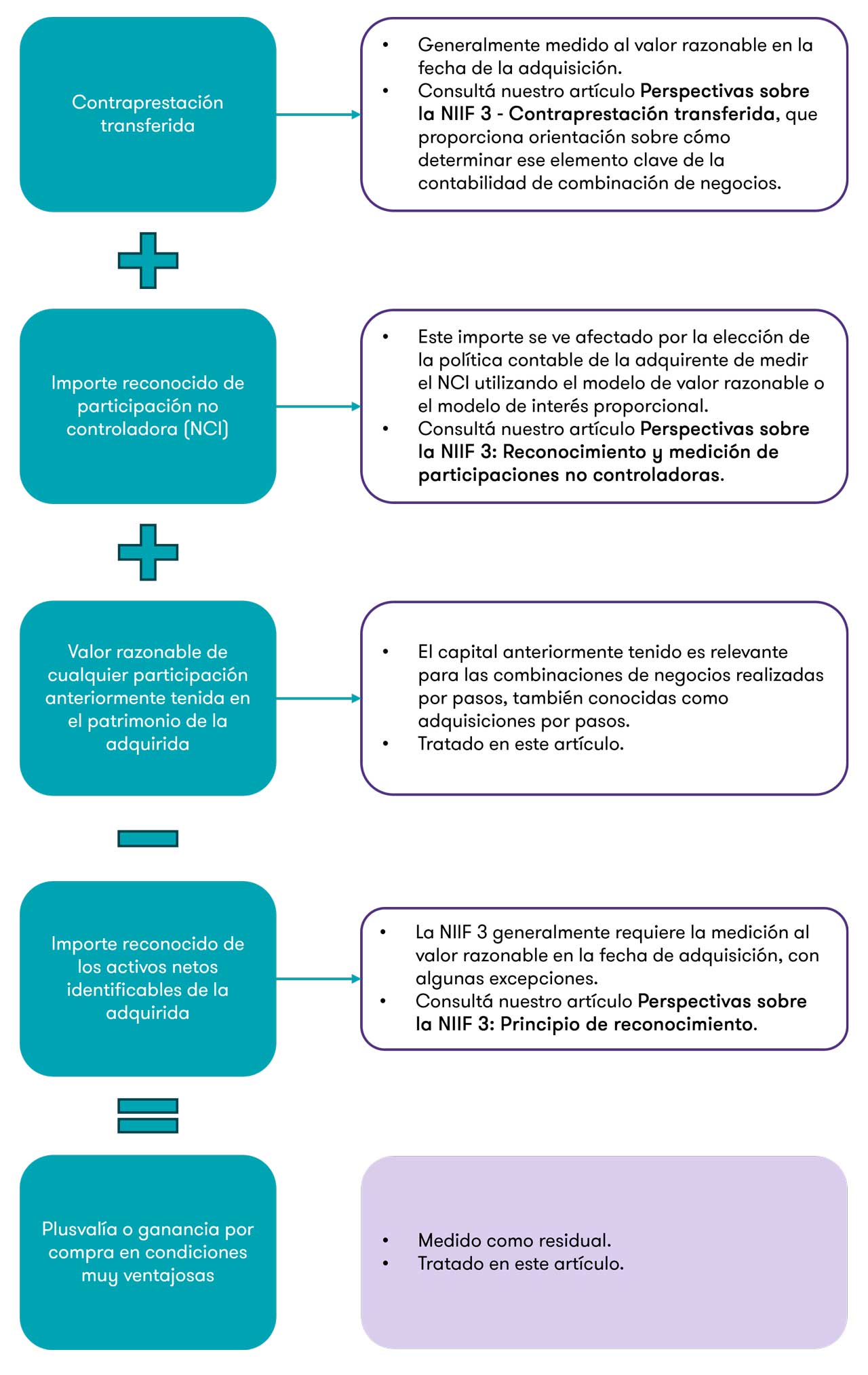

El siguiente diagrama muestra la fórmula, así como los elementos a incluir y deducir, para determinar el monto de la plusvalía o ganancia por una compra en condiciones ventajosas a reconocer.

![Fórmula y los elementos a incluir y deducir, para determinar el monto de la plusvalía o ganancia por una compra en condiciones ventajosas a reconocer]()

Tres de los elementos incluidos en la fórmula anterior se analizan en los artículos pertinentes, como se indica. Nuestro artículo Perspectivas sobre la NIIF 3: Reconocimiento y medición de participaciones no controladoras analiza cómo las opciones de medición de participaciones no controladoras podrían afectar el importe de la plusvalía a reconocer.

También observamos que, al reconocer la plusvalía como resultado de una combinación de negocios, esta debe asignarse a una o varias unidades generadoras de efectivo (UGE). Esto se aborda en nuestro artículo Perspectivas sobre la NIIF 3: Contabilidad posterior a la fecha de adquisición.

Por lo tanto, este artículo cubre:

- Situaciones en las que el adquirente ha tenido previamente una participación patrimonial en la adquirida, y

- Contabilización de la plusvalía o ganancia derivada de una compra en condiciones muy ventajosas.

Combinación de negocios realizada por pasos

Antes de una combinación de negocios, es posible que la adquirente ya posea una participación en el patrimonio de la adquirida (que puede haberse contabilizado según la NIC 28 «Inversiones en asociadas y negocios conjuntos», la NIIF 11 «Acuerdos conjuntos» o la NIIF 9 «Instrumentos financieros»). Cuando la adquirente obtiene el control de la adquirida, esta inversión existente se considera parte de lo que se cede al obtener el control.

En consecuencia, la inversión existente se da de baja como si la adquirente la hubiera enajenado a valor razonable, y la ganancia o pérdida correspondiente se reconoce en resultados o en otro resultado integral (ORI) (es decir, sobre la misma base que se requeriría si la adquirente hubiera enajenado directamente la participación anteriormente tenida). Esta situación se conoce comúnmente como combinación de negocios realizada por pasos o adquisición por pasos.

En una adquisición por pasos, cualquier otro ingreso o gasto que haya sido reconocido en ORI cuando la participación previamente tenida se contabilizó utilizando el método de participación también se recicla a resultados sobre la misma base que si los elementos subyacentes a los que se relacionan se hubieran dado de baja directamente.

También existen consideraciones adicionales cuando la participación previamente mantenida se clasificó como una asociada o un negocio conjunto (joint venture - JV) contabilizado mediante el método de la participación. La adquirente deberá realizar un ejercicio de valor razonable para todos los activos adquiridos y los pasivos asumidos, a la fecha de adquisición. Esto significa que:

- Los activos reconocidos bajo la nueva contabilidad pueden incluir activos que no estaban incluidos anteriormente en la contabilidad de participación de la asociada o empresa conjunta.

- El valor de los activos previamente reconocidos en el cálculo de la contabilidad de participación requiere una nueva medición y puede cambiar respecto de lo que se registró previamente.

Los siguientes ejemplos ilustran la contabilización de combinaciones de negocios realizadas por pasos:

Ejemplo 1 - La adquirente tenía una inversión existente contabilizada según la NIC 28

La Entidad A posee una participación del 35% en la Entidad B. La inversión, con un costo original de 50 unidades monetarias (UM), se contabiliza como asociada mediante el método de la participación. Al 30 de diciembre de 20X4, el valor en libros de la inversión en la Entidad B era de 230UM y su valor razonable, de 308UM. El valor razonable de los activos netos identificables de la Entidad B a esa fecha era de 800UM.

El 31 de diciembre de 20X4, la Entidad A compró una participación adicional del 40% en la Entidad B en efectivo por 352UM, obteniendo así el control con una participación del 75% en la Entidad B. La Entidad A optó por medir la participación no controladora (NCI) a valor razonable, que se determinó en 220UM.

Determinación de la plusvalía:

|

UM |

|

Contraprestación en efectivo por una participación adicional del 40%

|

352

|

|

NCI medido a valor razonable

|

220

|

|

Valor razonable de la participación accionaria previamente tenida

|

308

|

|

Total

|

880

|

|

Valor razonable del 100% de los activos netos identificables

|

800

|

|

Plusvalía

|

80

|

La diferencia entre el valor razonable y el valor en libros de la inversión en la asociada de 78 UM (308 UM - 230 UM) se reconoce como ganancia en resultados.

Ejemplo 2 – La adquirente tenía una participación existente contabilizada según la NIIF 9

La Entidad X tiene una inversión del 10% en la Entidad Y, que fue adquirida por 100UM el 1 de enero de 20X5. La inversión se mide a valor razonable, con los cambios en el valor razonable reconocidos en otro resultado integral (VRORI) de acuerdo con la NIIF 9. El 31 de diciembre de 20X9, la inversión tiene un valor razonable de 250UM. Ese mismo día, la Entidad X adquiere el 90% restante de las acciones de la Entidad Y por una contraprestación en efectivo de 2250UM, aumentando su participación al 100% y obteniendo el control.

El valor razonable de los activos netos identificables de la Entidad Y en la fecha de adquisición es de 2.100UM.

Determinación de la plusvalía:

|

UM |

|

Contraprestación en efectivo

|

2.250

|

|

Valor razonable de la participación accionaria previamente tenida

|

250

|

|

Total

|

2.500

|

|

Valor razonable del 100% de los activos netos identificables

|

2.100

|

|

Plusvalía

|

400

|

El cambio en el valor razonable de la inversión clasificada como VRORI por un monto de 150UM (250UM – 100UM) se transfiere directamente a las ganancias retenidas como si la Entidad X hubiera enajenado directamente su inversión.

Determinar la plusvalía o una ganancia de una compra en condiciones muy ventajosas

La aplicación de la fórmula de la NIIF 3 puede dar como resultado un importe positivo (plusvalía) o un importe negativo (ganancia por una compra en condiciones muy ventajosas). Estos importes se contabilizan de forma diferente y los requisitos de divulgación también son diferentes.

| Resultado |

Tratamiento NIIF |

|

Plusvalía

|

Reconocido y presentado como un activo separado en los estados financieros consolidados de la adquirente de acuerdo con la NIC 1 “Presentación de estados financieros".

No amortizado, pero sujeto a al menos una prueba de deterioro anual según la NIC 36 “Deterioro del Valor de los Activos".

|

|

Ganancia por una compra en condiciones muy ventajosas

|

Reconocido inmediatamente en resultados según la NIIF 3

|

Leé el artículo de Grant Thornton International Ltd. Perspectivas sobre la NIIF 3 – Revelaciones según la NIIF 3: comprensión de los requisitos para obtener más detalles sobre las diferencias de revelación entre la plusvalía y una ganancia proveniente de una compra en condiciones muy ventajosas.

Se espera que la ganancia derivada de una compra en condiciones muy ventajosas surja con relativa poca frecuencia y normalmente pueda atribuirse a factores comerciales específicos, como una venta forzosa por parte de los vendedores. Antes de reconocer una ganancia por compra en condiciones muy ventajosas, la NIIF 3 específicamente exige que la adquirente revise:

- Si se han identificado todos los activos adquiridos y los pasivos asumidos, y

- Las mediciones contables relacionadas.

Elementos de la combinación de negocios que requieren revisión:

- Activos identificables adquiridos y pasivos asumidos (para determinar si los activos no están sobrevalorados o los pasivos subvalorados o incluso faltantes como resultado del ejercicio de valor razonable),

- NCI en la adquirida, si la hubiera,

- La participación patrimonial previamente tenida por el adquirente en la adquirida en una combinación de negocios realizada por pasos, si la hubiera, y

- Contraprestación transferida (por ejemplo, si la contraprestación transferida incluye el valor razonable a la fecha de adquisición de las cláusulas de earn-out).

El objetivo de revisar los elementos anteriores es garantizar que las mediciones utilizadas para determinar una ganancia por compra en condiciones muy ventajosas reflejen toda la información disponible a la fecha de adquisición. La adquirente también debe considerar si existen relaciones preexistentes que se liquidaron como parte de la combinación de negocios.

Cómo podemos ayudar

Esperamos que la información de este artículo te resulte útil para comprender mejor la NIIF 3. Si deseás analizar alguno de los puntos planteados, contactanos.