La NIC 7 de un vistazo

AuditoríaLeé el primer artículo de la serie Perspectivas sobre la NIC 7.

30 jun 2026 Lectura de 2 minutos

La preparación de estados financieros de conformidad con las Normas Internacionales de Información Financiera (NIIF) es compleja. Las firmas miembro de Grant Thornton International Ltd. (GTIL) contamos con una amplia experiencia en la aplicación de las NIIF. GTIL, a través de su Equipo de NIIF, desarrolla lineamientos generales que respaldan el compromiso de las firmas miembro con una aplicación consistente y de alta calidad de las NIIF y, por ello, se complace en compartir nuestros conocimientos y experiencia.

(Contenido en inglés)

Los Estados Financieros Intermedios ilustran un período contable de seis meses iniciado el 1 de enero de 2026. Están basados en las actividades y resultados de Illustrative Corporation Ltd. y sus subsidiarias (el “Grupo”), una entidad ficticia dedicada a consultoría, servicios y comercio minorista que viene preparando estados financieros bajo NIIF desde hace varios años. El Grupo emite estados financieros intermedios semestrales de conformidad con la Norma Internacional de Contabilidad (NIC) 34 “Información Financiera Intermedia” al 30 de junio de 2026.

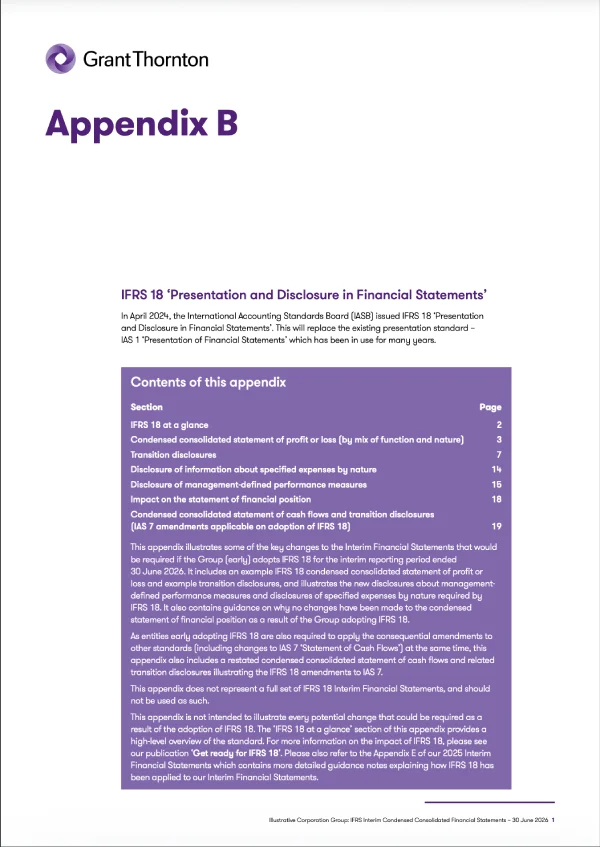

Asimismo, compartimos el Apéndice B del Ejemplo de EEFF – NIIF 18 “Presentación e Información a Revelar en los EEFF”. Éste, presenta extractos del Ejemplo de EEFF Consolidados Condensados Intermedios, incluidos el estado consolidado de resultados y de cash flows, preparados como si el Grupo hubiera adoptado (de forma anticipada) la NIIF 18 durante el período intermedio finalizado el 30/06/2026. También incluye revelaciones ilustrativas sobre la transición y ejemplifica las revelaciones referidas a medidas de desempeño definidas por la gerencia, así como las revelaciones de determinados gastos por naturaleza requeridas por la NIIF 18.

(Contenido en inglés)

Esperamos que esta información te resulte útil para comprender con mayor detalle la preparación de Estados Financieros Consolidados Condensados Intermedios según las NIIF. Si deseás analizar cualquiera de los temas planteados, no dudes en contactarnos.

Conocé las conclusiones finales del artículo sobre la NIIF 2: “Presentación y divulgación de información sobre transacciones de pago basadas en acciones.

La NIIF 18 introduce una nueva forma de clasificar los ingresos y gastos en el estado de resultados. Nuestro nuevo análisis examina en detalle estos nuevos requisitos.