NIIF 15: Consideraciones - Principal versus agente

AuditoríaEste artículo trata sobre las consideraciones relativas al principal frente al agente en la NIIF 15.

11 may 2026 Lectura de 1 minutos

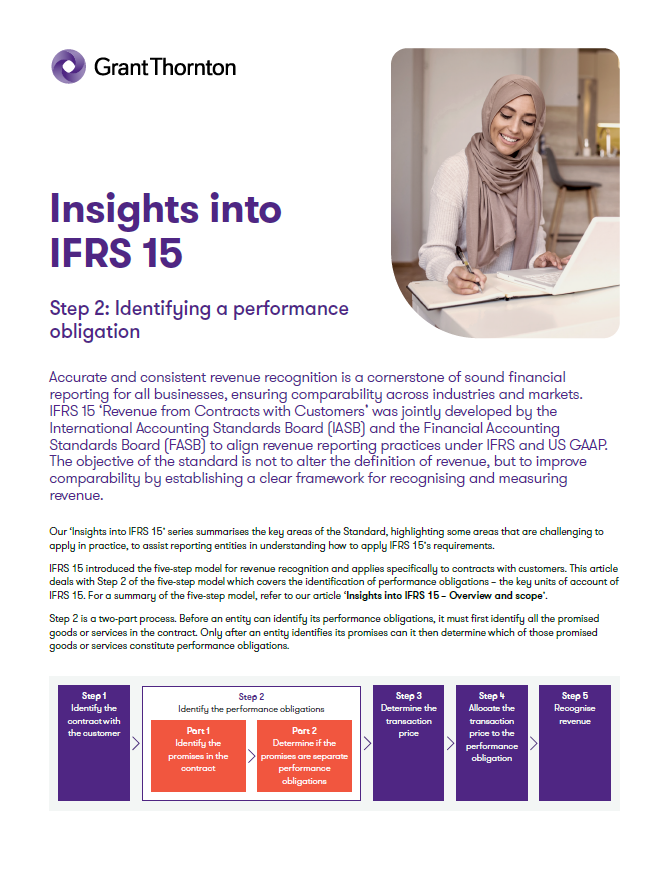

La Norma Internacional de Información Financiera (NIIF) 15 “Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes” fue desarrollada conjuntamente por el Consejo de Normas Internacionales de Contabilidad (IASB - International Accounting Standards Board) y el Consejo de Normas de Contabilidad Financiera (FASB - Financial Accounting Standards Board) para alinear las prácticas de reporte de ingresos bajo NIIF y US GAAPi. El objetivo de la Norma no es modificar la definición de ingresos, sino mejorar la comparabilidad mediante el establecimiento de un marco claro para reconocer y medir los ingresos.

Nuestra serie “Perspectivas sobre la NIIF 15” resume las principales áreas de la Norma, destacando algunos aspectos que resultan desafiantes de aplicar en la práctica, con el fin de ayudar a las entidades que reportan a entender cómo aplicar los requerimientos de la NIIF 15.

La NIIF 15 introdujo el modelo de cinco pasos para el reconocimiento de ingresos y se aplica específicamente a los contratos con clientes. Este artículo aborda el Paso 2 del modelo, que refiere a la identificación de las obligaciones de desempeño, las unidades clave de contabilización en la NIIF 15.

(Contenido en inglés)

-------------

i. US GAAP: Principios de Contabilidad Generalmente Aceptados en Estados Unidos (Generally Accepted Accounting Principles). Son las normas y directrices contables estándar para la presentación de informes financieros en los Estados Unidos.

Este artículo trata sobre las consideraciones relativas al principal frente al agente en la NIIF 15.

Leé el segundo artículo de la nueva serie 'Perspectivas sobre la NIIF 15': “Paso 1: Identificar contratos con clientes”.

Leé el primer artículo de la nueva serie ‘Perspectivas sobre la NIIF 15’: Resumen y alcance.